De janvier à septembre, les immatriculations de bus ont reculé de plus de 3 % par rapport à l’an passé, alors que le car progresse de 5 %. Au total, le marché affiche une hausse de 2,5 %. Une évolution marquée par une très forte progression des énergies alternatives dans le domaine urbain, avec près de 45 % du marché.

Après trois années dans le rouge, le marché des bus et cars en France reste en hausse sur 2019, même s’il commence à marquer le pas. Après une hausse de 6 % sur les quatre premiers mois, le marché se trouve à + 2,5 % à fin septembre. C’est ce qu’a indiqué la Chambre syndicale internationale de l’automobile et du motocycle (CSIAM) lors de son point trimestriel le 11 octobre dernier. Sur les neuf premiers mois de l’année, 5 012 véhicules ont été enregistrés, contre 4 967 à la même époque un an plus tôt. « Les segments cars et bus ont évolué de façon divergente », analyse Thierry Archambault, président-délégué de la CSIAM. Le marché des bus recule de 3,4 % (à 1 177 unités), alors qu’il était en hausse de 60 % à fin avril. À l’inverse, celui des cars progresse de plus 5 % (3 829 unités), « marquant ainsi une accélération de sa croissance, puisqu’il était en hausse de 2,4 % à fin avril ».

On notera que l’introduction du nouveau chronotachygraphe numérique dit « intelligent », le 15 juin dernier, n’a pas eu d’effet particulier sur le marché, contrairement à ce qui s’est produit sur le camion. Alors que bon nombre d’acheteurs de poids lourds ont anticipé leurs acquisitions pour échapper au nouveau chronotachygraphe, il n’en a pas été de même chez les professionnels du transport de voyageurs. « Sur le segment des autocars, le pic est intervenu comme à l’accoutumée entre la mi-juin et la fin du mois d’août, avec 1 200 véhicules livrés », observe ainsi Christian Giraudon, directeur des ventes d’Otokar et chargé de la commission bus et autocar au sein de la CSIAM. La faute peut-être à des appels d’offres dont les résultats sont délivrés de plus en plus tard. « Nos clients reçoivent des réponses de plus en plus tardives pour les marchés scolaires, souvent au moins de mai pour des marchés qui redémarrent début septembre. Nous devons bien évidemment anticiper en constituant des stocks pour les servir à temps. C’est assez simple pour des véhicules scolaires, mais cela devient plus complexe lorsque les équipements sont très spécifiques », souligne Philippe Fénart, chef de projet bus excellence chez MAN. L’année prochaine, élections municipales obligent, les constructeurs s’attendent à quelques ralentissements sur de nouveaux investissements. « Les budgets des collectivités vont être gelés. Il faudra attendre en fonction des résultats. Si les bureaux sont reconduits, cela permettra de débloquer des engagements plus rapidement, sinon il faudra attendre que les équipes se constituent, ce qui peut prendre quelques mois de plus pour relancer les investissements » prévoit Philippe Fénart.

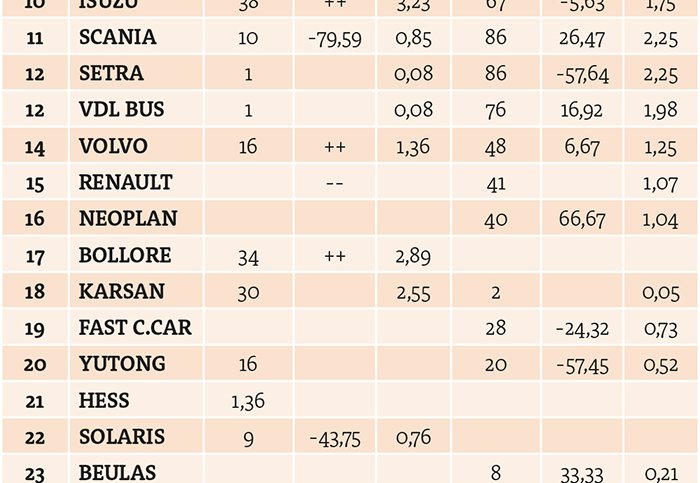

Sur le segment des plus de 8 tonnes, Iveco arrive en tête des immatriculations avec 1 449 véhicules (33,7 % du marché), suivi de Mercedes avec 800 immatriculations (18,6 %) et de MAN (13,5 %). En termes de groupe, Iveco reste sur la première place (40,6 % du marché avec Iveco et Heuliez), suivi de Daimler (20,6 % avec Evobus et Setra) et de Traton (16,7 % avec MAN, Neoplan et Scania). Près de 88 % des autobus et autocars immatriculés à fin septembre restent à motorisation diesel. 7,8 % des véhicules sont dotés d’un moteur gaz, et 3 % d’une alimentation électrique (131 immatriculations), avec également un peu plus de 2 % de véhicules hybrides gaz-électriques. De façon très marginale, on compte un peu d’éthanol (9 véhicules) et d’hydrogène (1 véhicule).

Sur les neuf premiers mois, on compte 706 immatriculations de minibus et minicars, Iveco détenant 43 % de part de marché suivi par Mercedes (42 %) puis beaucoup plus loin par Renault (6 %). Près de 98 % des minibus et minicars immatriculés ont une motorisation diesel et 2 % sont au GNV. On ne compte qu’un seul véhicule électrique.

La question des énergies alternatives se concentre sur le segment urbain, où, fait nouveau, le moteur diesel ne représente plus que 54,6 % des immatriculations (25,4 % gaz, 10,1 % électrique et 9,8 % gaz-électrique). « C’est la première année où l’on peut observer une telle progression des énergies alternatives, même sur le segment urbain où le diesel restait jusqu’alors largement majoritaire. Il y a donc un vrai tournant », analyse Nadia Omeyer, responsable marketing d’EvoBus France. En interurbain et scolaire, les énergies alternatives restent minoritaires: 96,2 % du marché étant focalisé sur le diesel. Les autocars de tourisme sont à 100 % gazole. « Ce dernier point sera probablement à mettre en perspective avec certaines villes, qui souhaitent interdire 100 % des véhicules diesel, cars de tourisme y compris », observe Nadia Omeyer.

La part des énergies renouvelables devrait augmenter encore plus fortement dans quelques années, lorsque les collectivités auront davantage de visibilité sur le sujet. « Il n’y a pas une collectivité qui ne se pose des questions sur le renouvellement de son parc, dans le cadre de la loi sur la transition énergétique ainsi qu’avec la LOM », évoque Philippe Fénart, pour qui, au-delà du véhicule lui-même, le premier coût repose sur l’infrastructure. « Lorsqu’une collectivité fait le choix de l’électrique, il faut tenir compte des besoins énergétiques, avec également des conséquences sur le génie civil. D’autant plus que certains textes peuvent évoluer, parfois après l’engagement des communes. C’est arrivé avec l’évolution des contraintes réglementaires pour les communes ayant plus de 10 véhicules électriques en parc, avec le vote de certaines exigences pour le stationnement, les distances entre véhicules ou le remisage, ce qui n’est pas neutre sur le coût des infrastructures. Pour ces multiples raisons, certaines collectivités ont préféré geler des investissements pendant deux ans, comme Rennes Métropole par exemple, pour se donner le temps de faire des choix tout en menant quelques expérimentations », commente-t-il.