Immatriculations Finalement, la baisse de 2010 n’était qu’un petit trou d’air. Le marché français des cars, bus et minis continue de planer en haute altitude. Et 2011 signe le second score de l’histoire hexagonale dans la spécialité.

L’UTILISATION d’une boule de cristal demande un certain savoir-faire. Visiblement, ni la rédaction de Bus & Car, ni les industriels du secteur sont prêts à prendre le relais de feue Madame Soleil. Dans un article consacré aux perspectives de marché 2011 (Bus & Car no 874 du 11 février), tous les devins en herbe imaginaient la stabilisation du volume d’immatriculations comme le meilleur des scénarios. Finalement, 2011 a déjoué ces pronostics. Le marché a grimpé de plus de 15 % pour atteindre 6 787 immatriculations, soit la deuxième meilleure performance de l’histoire. La crise économique épargnerait-elle le secteur du transport de voyageur français? On est en droit de se poser la question, tant le reste des marchés européens contraste avec la situation hexagonale. Celui de l’Espagne continue à fondre telle une peau de chagrin. Et en Italie, le volume d’immatriculations ne gagne plus une seule pointure. Même l’Allemagne aurait du mal à conserver un triple A, dans ce domaine. Il n’y a guère que l’Europe du Nord qui affiche de belles couleurs, mais dans un volume bien plus contraint.

Le paradis des constructeurs a visiblement la forme d’un hexagone. Reste à savoir pour quelles raisons. La réglementation contribue à faire de la France un éden du car et bus. La double perspective de 2015 avec la fin des véhicules sans ceinture de sécurité et les obligations en matière d’accessibilité favorise une course au renouvellement que nul transporteur ne peut se permettre d’éviter. Et les besoins sont bien réels. Plus de 20 000 véhicules neufs seront nécessaires dans les trois ans à venir. Les constructeurs ne sont pas inquiets quant à leur capacité de production, mais il semble peu probable que l’objectif soit atteint d’ici à 2015. Cependant, même dans ce cas, cela laisse de bonnes perspectives pour les années à venir en matière d’immatriculations. Par ailleurs, le marché a été boosté par l’entrée en vigueur de la directive européenne 2001-85 sur l’aménagement des véhicules. “Nous avons immatriculé des véhicules à notre compte avant la date fatidique du 31 octobre. Certains clients souhaitaient acheter du matériel mais réclamaient un peu plus de temps. Nous leur avons ensuite revendu comme de « faux » véhicules d’occasion. Je pense que cela a dû concerner beaucoup de marques”, reconnaît un constructeur. Ainsi, sur le seul mois d’octobre 689 immatriculations ont été enregistrées, soit trois fois plus qu’à la même période en 2010. Le rajeunissement à marche forcée des parcs n’explique pas à lui seul le dynamisme du marché français. “La spécificité du versement transport joue un rôle important dans le bon niveau des immatriculations. Cela représente une manne indiscutable qui profite au développement du transport public et pousse les réseaux à investir dans le matériel roulant”, souligne Antoine Garnier, en charge de la direction commerciale autocars et autobus chez Irisbus. Et, d’une manière plus générale, les transports publics sont devenus un enjeu politique, tant au niveau local que national. Le Grenelle de l’environnement a placé la mobilité sur le devant de la scène, cela profite naturellement au marché.

En 2011, tous les types de véhicules ont été logés à la même enseigne. Les immatriculations grimpent dans tous les cas. Le palme revient aux autocars, avec un rebond de 23 % et la barre des 4 000 unités à nouveau franchie, comme lors de l’historique année 2009. Les autocars scolaires sont les grands gagnants de cette embellie, ils représentent près de 50 % des immatriculations, un niveau encore jamais atteint. En ajoutant les véhicules de lignes régulières, on totalise plus des trois-quarts du marché. Cela confirme la dynamique imposée par les besoins de renouvellement, qui permet au marché français de ne pas s’engluer dans les méandres de la crise économique. Au chapitre des bons élèves, les minis viennent en deuxième position. Les 1 083 immatriculations permettent d’afficher un gain de près de 12 % par rapport à 2010. La barre symbolique des 1 000 unités a été à nouveau franchie, comme d’accoutumée depuis le début des années 2000, à l’exception de 2010. Dans cette catégorie, la question du renouvellement est également d’actualité. Pour autant, le millier de véhicules mis en circulation ne correspond pas aux besoins. Les minis de neuf places et moins, non considérés comme des véhicules de transport de personnes, mais immatriculés comme des automobiles, prennent certainement une part du gâteau. Par ailleurs, le niveau des finances des collectivités impose une gestion fine des budgets d’investissements, et l’urgence du renouvellement est certainement plus pressante pour les grands véhicules. Dans ce marché des minis, les urbains sont toujours réduits à la portion congrue. Cependant, avec 52 immatriculations de minibus en 2011, la progression est de 205 %. Un bon spectaculaire, tout relatif en volume, notamment impulsé par les modèles électriques qui représentent la moitié de ce marché spécifique.

Si les autobus obtiennent un bon point, c’est de justesse. Avec seulement 42 immatriculations de plus qu’en 2010, la progression n’est que de 2,6 %. Mais cette critique est digne d’un enfant gâté. Les 1 652 autobus lancés dans les réseaux français font de 2011, la deuxième meilleure année en matière d’immatriculations. Le diesel tient toujours la dragée haute à tous les autres types de motorisation, pas mois de 93 % des autobus immatriculés utilise ce bon vieux gasoil. Le GNV est toujours dans l’attente du renouvellement des véhicules en parcs. Pour redonner un coup d’accélérateur à cette filière, il faudrait que de nouveaux réseaux optent pour ce type de véhicules. Mais l’arrivée d’une flotte fonctionnant au GNV impose des installations spécifiques. Ce genre d’investissement n’est pas dans l’ère du temps compte tenu de l’état des finances des collectivités. Si la crise ne touche pas le marché dans son ensemble, elle vient tout de même freiner l’essor potentiel de certaines filières. En 2011, l’hybride est encore rester dans le domaine du confidentiel. Une petite dizaine de véhicule s’est invitée sur différents réseaux hexagonaux. Mais, à l’inverse du GNV, une dynamique pourrait s’enclencher dans les années à venir. La hausse du prix du gasoil, la maturité des technologies développée par les constructeurs, et l’impulsion qui pourrait être donnée par certains réseaux sont autant de points qui plaident en faveur de l’hybride. La RATP va expérimenter ses trois premiers véhicules en 2012. Irisbus, Heuliez Bus et Man sont de la fête. Si la satisfaction est au rendez-vous, il est fort à parier que la régie mise plus volontiers sur ce type de matériel. Et, avec la force de frappe de la RATP, cela peut faire grimper les chiffres rapidement. Par ailleurs, Dijon prévoit d’exploiter d’ici à fin 2013 une flotte de 102 autobus hybrides. Les premières livraisons sont prévues pour cette année, le nombre d’immatriculations d’autobus hybrides est donc promis à augmenter.

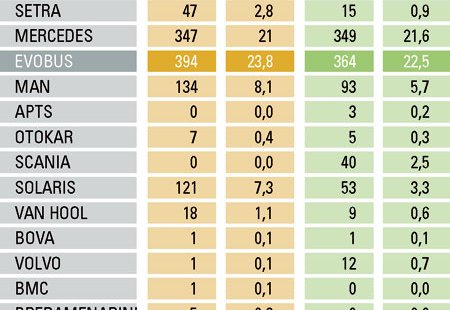

Un secteur qui ne connaît pas la crise compte-t-il uniquement des acteurs tout sourire. Tel n’est pas le cas, et parfois loin de là. Pour ce qui est de l’autocar, le grand gagnant de l’année 2011 est indiscutablement Irisbus. Le Dauphin signe un record avec 1 592 immatriculations, soit une hausse de près de 50 % par rapport à 2010. Si, en cours d’année, nous avions signalé qu’Evobus avait emporté une étape s’affichant en tête du marché à fin avril, force est de reconnaître qu’Irisbus au final a montré qu’il était réellement le patron hexagonal. “Nous récoltons le travail réalisé sur la gamme Recreo/Crossway. La livraison du 10 000e exemplaire a été un signe fort et encourageant. Elle est venue confirmer la bonne adéquation de ce véhicule avec les besoins du marché”, se réjouit Antoine Garnier. Indiscutable leader du marché, Irisbus truste 39,3 % des immatriculations. Sur ce plan, il a déjà connu mieux, mais il faut remonter à 2006 pour voir le constructeur italien gagner des parts de marchés d’une année sur l’autre. À ce jeu, ils ne sont que quatre à imiter Irisbus, qui plus est, dans des proportions et à un volume sans comparaison. King Long, BMC et Volvo gagnent des points de pénétration mais ne pèsent à eux quatre que 5,9 % du marché. En dehors de ce quatuor et du Dauphin, tout le monde voit son emprise sur le marché se réduire. Même Evobus, et ses 185 immatriculations supplémentaires, perd du terrain. Le constructeur n’a pas réussi à suivre la cadence imposée par Irisbus. Les deux ténors du marché ont été les grands animateurs de l’année 2011 en totalisant 93 % de la hausse des immatriculations d’autocars. Selon nos informations, ce trust a eu un coût. Si les volumes de ventes des deux poids lourds sont flatteurs, il se pourrait que cela se soit fait au détriment de la rentabilité. Irisbus et Mercedes se seraient livrés à une redoutable guerre des prix afin de (re) conquérir des marchés. Ce jeu (dangereux) a certainement profité aux transporteurs dans un premier temps, mais il a eu des conséquences assez négatives pour les principaux outsiders. Ainsi, Fast Concept Car conserve sa troisième place sur le podium mais perd deux points de pénétration, la faute à un volume stagnant. “2011 restera une année de transition avec la production en série du Scoler 4 et le lancement sur le marché de notre nouvelle gamme Starter. En 2012, nous devrions regagner du terrain, notre solution qui nous permet de conserver une capacité maximale en respectant la nouvelle réglementation ne devrait pas manquer de séduire les transporteurs”, prédit Patrick Denis, directeur commercial de Fast Concept Car. Si le Vendéen est resté stable, le quatrième acteur de la scène française a connu une année en dedans. Faute d’avoir immatriculé 37 véhicules de moins, Temsa perd 3,3 % de parts de marché. Une situation qui n’inquiète pas outre mesure Pierre Reinhart, président de Dietrich Carebus Group, importateur exclusif de Temsa: “Nous avons pris du retard sur le lancement du Safari doté du face lift, et nous n’avons jamais réussi à le combler. Par ailleurs, cela s’est joué à peu de chose, à un ou deux appels sur lesquels nous n’avons pas été assez performants. Mais nous continuons à flirter avec les 300 immatriculations annuelles, ce qui est très positif.” Mais la marque paye peut-être une année 2011 assez discrète selon ses critères habituels. Depuis dix ans, Temsa avait l’habitude de lancer au moins une nouveauté par an. À Busworld, le Turc s’est “contenté” d’une version trois essieux du Safari HD et de variantes du MD 9. S’il est difficile de nier les coûts de développement que cela représente, cela marque moins les esprits. “Mais c’est aussi une forme de maturité industrielle. Temsa s’est focalisé sur l’amélioration de la qualité de ses produits. Aujourd’hui, le niveau est plus élevé que jamais”, assure Pierre Reinhart. En 2012, celui-ci pourra compter sur une année pleine de commercialisation du MD 9 (24 immatriculations en trois mois en 2011) et sur le lancement de Yutong sur le marché français. “Il s’agira d’une année de démarrage. Je ne fixe pas d’objectif concernant Yutong pour 2012”, prévient Pierre Reinhart.

Yutong ne sera pas le seul industriel de l’Empire du Milieu a s’inviter dans l’Hexagone. Il sera accueilli par deux compatriotes, représenté par Hervouet Corporate Industry (HCI) pour King Long et par Scania qui propose des véhicules en collaboration avec Higer. Ils totalisent à eux deux 121 immatriculations soit près de 3 % du marché, et la marge de progression paraît évidente. Le Suédois apprécie tout particulièrement les saveurs asiatiques. Son scolaire mixte A 30 a fait une belle entrée sur le marché et compte pour plus des trois-quarts des immatriculations de Scania. Les 82 unités livrées par le Griffon constituent un record historique en France. Pour King Long, les résultats sont plus contrastés. Si la progression est au rendez-vous, avec un triplement du volume et des parts de marché en hausse, les objectifs n’ont pas été atteints comme le reconnaît Lionel Poch, directeur général de HCI: “Nous avions tablé sur 80 immatriculations. Mais nous avons mis un peu plus de temps que prévu à nous structurer en interne. Désormais, nous avons une équipe de cinq commerciaux, notre magasin de pièces détachées est totalement opérationnel depuis novembre dernier et l’après-vente est bien en place. Ainsi, pour 2012, qui sera notre première année réellement pleine sur le plan commercial, je prévois une centaine d’immatriculations.”

La stabilité du marché de l’urbain se retrouve aussi au niveau du classement. Même en marquant le pas avec un recul de 60 immatriculations et une perte de cinq points de parts de marché, le Dauphin reste un confortable leader (58,7 %). Mais on assiste à un rééquilibrage de plus en plus prononcé entre Irisbus et Heuliez Bus. Les deux marques sont proches du 50/50 et la dynamique positive se trouve plus du côté de Rorthais chez Heuliez Bus que de celui d’Annonay chez Irisbus. Cela s’explique certainement par le fait qu’Irisbus est de plus en plus concurrencé chez certains gros clients comme la RATP. De son côté, Mercedes joue la carte de la stabilité tant en volume qu’en part de marché. Les progrès d’Evobus dans cette catégorie sont dûs à Setra qui a triplé son volume d’immatriculation pour s’approcher des 50 unités. Man a également repris des couleurs, ce qui lui permet de conserver sa place dans le trio de tête juste devant Solaris. Le Polonais affiche la plus spectaculaire progression. Il ne se contente plus de faire parler de lui avec ses hybrides. Les 121 immatriculations lui permettent de dépasser les 7 % de parts de marchés. Un niveau que certains industriels, installés depuis bien plus longtemps, n’ont jamais atteint. “En 2012, nous ne devrions pas connaître la même progression. Je compte nous stabiliser en volume”, prévient Christian Weintz, gérant de Solaris France.

En 2010, dans un contexte de baisse, Irisbus avait réalisé la passe de trois. En 2011, le Dauphin n’est plus premier partout. Dans la catégorie minis, il devient le dauphin de Mercedes. La chute est lourde pour Irisbus, qui passe de 488 à 283 immatriculations. “Nous payons sans doute l’arrivée un peu tardive du nouveau Daily”, reconnaît Antoine Garnier. La marque à l’étoile a suivi une courbe inverse et même si elle ne laisse pas de simples poussières à ses concurrents, elle file en tête avec 28,6 % de parts de marchés. Le développement et la segmentation de la gamme Sprinter expliquent certainement le fait que Mercedes se place au firmament du marché des minis. Sur ce créneau, l’année 2012 promet d’être plus tendue. Irisbus pourra profiter de son nouveau Daily, Dietrich Carebus Group aura douze mois pour commercialiser le MD 9 sous plusieurs versions. L’Alsacien lancera également sa gamme Ingwi 33 dans le grand bain du marché. S’il fait des vagues avec ce modèle cela profitera à Irisbus, car il est proposé sur base Daily. Des immatriculations potentielles qui permettront peut-être au Dauphin de réaliser une nouvelle passe de trois.