Analyse Renifleur de nouvelles tendances et producteur d’innovations précieuses pour la filière transport, le secteur de l’ingénierie surfe sur un équilibre économique fragile.

DE LA mécanique générale, à la chaudronnerie en passant par le génie climatique, la propulsion électrique, l’équipement électronique ou l’hydraulique, l’ingénierie est partout. Socle d’innovations vitales pour la filière des transports, elle doit non seulement faire preuve de créativité mais aussi de pragmatisme économique. À l’exception de quelques leaders comme Systra qui rassemble désormais les ingénieurs de la RATP et de la SNCF, ou Egis, bras armé de la Caisse des Dépôts et Consignations, le secteur est essentiellement constitué d’une myriade de petites et moyennes entreprises ayant bâti leur réputation sur des compétences spécifiques à l’instar de Lohr et son fameux tramway sur pneus. Sous-traitantes dans la majorité des cas, ces sociétés affichent une forte dépendance vis-à-vis de leurs donneurs d’ordres et de forts besoins de financement du fait de la valeur ajoutée sous-jacente à leur activité. “Globalement, elles évoluent dans un contexte peu confortable dans la mesure où la crise a renforcé les aléas économiques et que la volatilité des investissements leur offre peu de visibilité”, résume Luc Aliadière, responsable des affaires européennes de la Fédération des industries ferroviaires (FIF). Se positionnant sur des activités à forte valeur ajoutée, leur avenir ne s’est pas complètement assombri et certains observateurs tablent même sur des perspectives de croissance attractives à moyen terme.

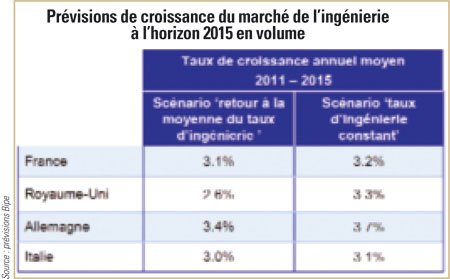

Réalisant en octobre 2011 une analyse sectorielle pour le compte de la fédération Syntec Ingénierie regroupant près de 1 250 entreprises tous secteurs confondus, le Bureau d’information et de prévisions économiques (Bipe) s’est livré à une comparaison de la santé de l’ingénierie de quatre pays européens: l’Allemagne, la France, l’Italie et le Royaume-Uni. Calant son investigation sur une prévision de production et d’investissement, sa conclusion est sans appel: “Après la crise de 2008 et un rebond entre 2010 et 2011, ayant par exemple débouché sur une hausse de 14 % de l’investissement industriel en Allemagne, 2012 pourrait connaître une croissance moins forte, et la dernière période 2013-2015 verrait un retour à une croissance moyenne.” Une situation qui, en terme de production, pourrait se traduire par une croissance de la construction, profitable pour le Royaume-Uni et la France, alors que l’Allemagne devrait continuer à s’appuyer sur son industrie et sa filière automobile, et que l’Italie devrait parvenir à se stabiliser à partir de 2012. Côté investissements, le rattrapage du niveau d’avant crise était prévu pour 2011 en Allemagne, 2013 en France, puis 2015 au Royaume-Uni et en Italie. Autre donnée prospective: le cumul des dépenses d’ingénierie qui a atteint 140 milliards d’euros en 2010 dans les quatre pays, dont 28 % pour la France. “En prenant en compte les baisses observées en 2008 et 2009, le taux de croissance moyen du marché sur dix ans était de 3,2 %”, rappelle l’étude.

Malgré de nombreuses incertitudes économiques et budgétaires, les perspectives à l’horizon 2015 restent encourageantes puisque les prévisions du Bipe tablent sur une croissance moyenne comprise entre 4 % et 5 % en valeur, et entre 2,5 % à 3,5 % en volume. En cause: l’augmentation moyenne des prix de l’ingénierie s’alignant sur l’inflation à travers une indexation des salaires, premier poste de coût des entreprises de la filière, une progression du rapport entre la dépense et l’investissement en ingénierie du fait de la complexité technique des constructions, de la prise en compte de nouvelles réglementations ou de récentes technologies. Là aussi, les quatre pays ne jouent pas tout à fait dans la même cour, du moins d’un point de vue industriel: “Si elle souhaite exporter, l’Allemagne est obligée d’investir pour augmenter ses capacités de production, tandis que la France et l’Italie doivent renouveler leurs équipements pour rester compétitives vis-à-vis de leur premier client qui n’est autre que l’Allemagne”, explique le Bipe. Parmi les autres facteurs de croissance sur lesquels table le Bipe, l’implication de l’État, du moins d’un point de vue financier, puisque l’investissement public représente 70 % des “recettes” en France et en Italie, 55 % en Allemagne et 50 % au Royaume-Uni. “En France, le financement par endettement des collectivités reste inférieur à 10 % […]. Les difficultés d’un État central sont donc à relativiser puisqu’il investit peu et que les collectivités sont majoritairement autofinancées”, tranche le document.

Depuis le début de la crise économique, ces quatre logiques de production et d’investissement ont été mises à l’épreuve. Si l’Italie semble avoir été plus exposée aux turbulences financières ces cinq dernières années, les trois autres pays ont également pâti de rationnements de crédit de financement de l’investissement public comme privé. Un scénario qui, s’il se reproduisait à l’heure actuelle, aboutirait, malgré le lissage des carnets de commande des entreprises, à une rechute de la dépense d’ingénierie, comme ce fut le cas en 2009 avec une baisse d’environ 10 % constatée dans les quatre pays. Toute chose étant égale par ailleurs, le marché s’est chargé de corriger cette diminution dès 2010 “avec une croissance de 6 % et de 7 % pour 2011”, note l’étude. Revendiquant des niveaux de dépense d’ingénierie relativement proches de l’Allemagne, la France et le Royaume-Uni affichent des valeurs comparables tandis que l’Italie évolue dans un périmètre plus réduit. En clair, cela sous-entend que l’Allemagne jongle avec des investissements importants mais recourt moins à l’ingénierie alors que le Royaume-Uni investit moins mais fait beaucoup plus appel à l’ingénierie. De son côté, l’Italie investit peu et se montre moins consommatrice d’ingénierie, tandis que la France se situe dans une situation intermédiaire et se voit “contrainte d’améliorer sa compétitivité par la qualité et son innovation. C’est un facteur de soutien de la croissance hexagonale et du maintien des emplois industriels sur son territoire”, estime le Bipe.

Rompu à cinq ans de crise, le pavillon d’ingénierie tricolore a vu ses acteurs s’adapter à cette nouvelle dynamique en jouant notamment la carte de la diversification. Ainsi, il devient de plus en plus fréquent de voir ces sociétés ajouter plusieurs cordes à leur arc: transport de voyageurs, fret, logistique et même parfois défense. Malheureusement, cette diversification ne rime pas forcément avec marges supplémentaires pour les PME/ PMI ou ETI. “D’une manière générale, leurs leviers de négociation avec leurs donneurs d’ordres restent minces les amenant de plus en plus fréquemment à se regrouper. Conclusion: le marché se concentre d’amont en aval”, observe Luc Aliadière. Un mouvement directement encouragé par un certain nombre d’initiatives gouvernementales comme la création de plates-formes d’innovation dans le cadre des investissements d’avenir. Si l’heure semble donc à la mise en commun des compétences, c’est aussi pour “défendre” un certain savoir-faire national. “La fragilité financière des PME les rend vulnérables et les propulse au rang de cibles idéales pour les investisseurs étrangers”, craint Luc Aliadière.