Opérateurs Sur fond de crise de la zone euro, les transports publics européens tentent de tirer leur épingle du jeu. Rêvant d’un espace unique des transports depuis le début de sa construction, l’Union européenne s’apprête à intégrer la Croatie qui deviendra son 28e membre le 1er juillet.

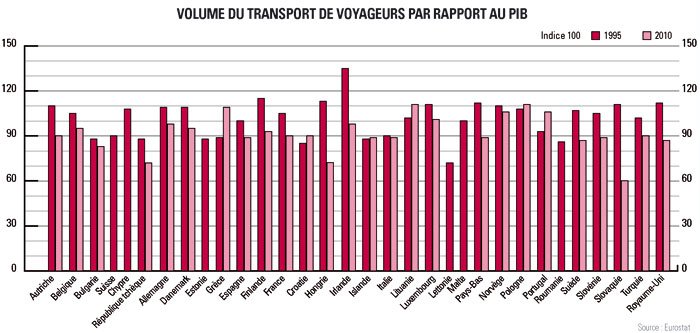

À cheval sur une crise économique internationale qui n’en finit pas et une crise de la zone euro toujours latente, l’Europe navigue à vue. Début mai, les prévisions économiques de la Commission européenne ne plaidaient pas en faveur d’une amélioration prochaine. Tablant cette année sur une contraction de 0,4 % du produit intérieur brut (PIB), contre 0,3 % précédemment, et sur une croissance de 1,2 % en 2014, Bruxelles se montrait à peine plus optimiste que la Banque centrale européenne qui envisage un repli compris entre 0,9 et 0,1 % en 2013 et une croissance coincée entre 0 et 2 % pour 2014. Hormis l’Allemagne, quatre des cinq principales économies de l’Union devraient être en récession cette année, la France culminant à 0,1 % du PIB, l’Espagne à − 1,5 %, l’Italie à − 1,3 % et les Pays-Bas à 0,8 %. Des projections qui sous-entendent que l’écart entre l’indice de volume du transport de voyageurs et le PIB devrait continuer à se creuser, ce dernier étant déjà passé de 99,6 en 2001 à 94,6 en 2010. Mécaniquement, un indice inférieur à 100 traduit en effet un respect de l’objectif. Si ce dernier est inférieur à 100, cela ne signifie pas qu’il y a diminution du trafic sur la période concernée, mais cela indique qu’une éventuelle augmentation serait alors moindre que celle du PIB. En clair, les chiffres annoncés pour les prochains exercices ont déplacé le curseur et limité les perspectives de hausse de trafic.

Déjà essoufflées par plusieurs années de crise, certains pays comme la Grèce, l’Espagne, l’Italie ou le Portugal sont engagés dans des mesures d’austérité drastiques. Les conséquences se font sentir sur les transports publics: grève des salariés de la profession, baisse de la fréquentation, assèchement des financements publics imposant parfois de reporter certains projets, voire d’envisager la privatisation du secteur. Selon la fédération nationale des transports publics italiens Associazione Trasporti, l’Italie a par exemple dû s’arranger avec des budgets régionaux alloués aux transports publics locaux passés de sept milliards d’euros en 2010 à six milliards en 2011. Malgré une progression de 5 % de la fréquentation dans les grandes agglomérations et les villes moyennes portant le secteur à 12,5 % de parts de marché, la majorité des autorités organisatrices ont réduit leur budget transport de 7 %. En juin 2012, à la barre de 8 lignes de tramways, d’une ligne de métro automatique et de 83 lignes de bus, le groupement de transport de Turin (GTT) évoquait l’éventualité d’ouvrir 49 % de son capital à des investisseurs privés. « À l’heure actuelle, nous sommes confrontés à une baisse du financement de l’État qu’il nous faut compenser », confiait à l’époque Claudio Lubatti, adjoint au transport de la commune de Turin. Par extension, cette ouverture de capital s’accompagnait d’une acquisition de 10 % des lignes sous-traitées à divers exploitants, essentiellement des dessertes périphériques.

En janvier 2012, la piste de la privatisation était aussi évoquée au Portugal par Lisbonne et Porto. L’augmentation de 15 % du prix des transports publics urbains dans tout le pays à partir du mois d’août est l’une des retombées directes des mesures prévues par le plan d’aide internationale conclu en mai 2012 avec l’UE et le FMI pour rétablir l’équilibre financier des entreprises publiques de transport. La dette accumulée s’élève en effet à 16,8 milliards d’euros, soit 10 % du PIB. Dans le cadre de ce plan d’aide, le gouvernement avait également présenté un projet de loi de réduction des indemnités de licenciement à appliquer aux nouveaux contrats de travail. Une démarche qui n’a pas manqué de faire descendre bon nombre de salariés de la profession dans la rue.

Évincée ces dernières années par les turbulences économiques, la conquête des usagers est également l’un des challenges du secteur. Représentant 72 % du kilométrage du transport de passagers au sein de l’Europe, la voiture est reine et difficile à détrôner. Et ce n’est ni la hausse brutale du prix du baril en 2008, ni la prise de conscience de la fin programmée des énergies fossiles, ni les restrictions budgétaires des ménages les plus touchés par la crise économique qui sont parvenues à inverser cette tendance. Pire, dans certaines grandes agglomérations comme Amsterdam, Bruxelles, Cologne ou Londres, les automobilistes passent plus de 50 heures par an dans les embouteillages, leurs homologues d’Utrecht, de Manchester et de Paris y perdent jusqu’à 70 heures…

Parmi les raisons avancées pour expliquer ces chiffres: une qualité de service insatisfaisante et des connexions insuffisantes. En effet, selon les derniers eurobaromètres de la Commission européenne, 71 % des automobilistes européens jugent les transports publics moins pratiques que leur voiture et 72 % d’entre eux déclarent ne pas y avoir recours faute de connexion; 64 % des conducteurs interrogés estiment que les services sont trop peu nombreux et 54 % des sondés ne les jugent pas assez fiables.

Face à cette armée d’automobilistes, il semblerait que les régions de l’ouest de l’Europe soient mieux armées que les pays de l’Est. Selon les chiffres d’Eurostat, parmi les 51 régions des 27 États membres comptant un véhicule de transport en commun pour 1 000 habitants, toutes étaient situées dans l’Europe des quinze à l’exception de la Slovénie. D’autre part, 11 régions, les capitales roumaine et bulgare, Ionia Nisia en Grèce, la Lettonie, la Lituanie et 6 régions du Royaume-Uni revendiquent plus de 4 véhicules de transport public pour 1 000 habitants. Dans cette catégorie, le seuil de 4,9 véhicules de transport en commun pour 1 000 habitants, a été franchi dans la région de Bucuresti-Ilfov en Roumanie. En haut du podium, 5 régions norvégiennes présentent un taux d’équipement de véhicules de transport en commun supérieur à 4 véhicules pour 1 000 habitants, voire 6 dans l’une d’elles. De son côté, la Croatie surfe sur un taux de couverture largement inférieur, le niveau le plus haut a été enregistré à Jadranska avec 1,4 véhicule pour 1 000 habitants et le plus faible dans la région de Panonska avec 0,8.

L’Europe des transports vue sous le prisme social emploie 10 millions de salariés (frets confondus). À eux seuls, les opérateurs de transports publics européens génèrent un million de postes. « Chacun de ces emplois directs a pour corollaire quatre emplois dans d’autres secteurs de l’économie. Chaque euro de valeur créé par les transports publics s’accompagne d’une création de valeur supplémentaire de quatre euros dans les autres secteurs de l’économie », rappelle l’Union internationale des transports publics (UITP) dans son deuxième rapport sur l’emploi du transport public.

Secteur à fort potentiel de recrutement, le transport routier de voyageurs (TRV) des 27 peine à attirer de nouvelles recrues. Mal connu du grand public, souffrant d’une image vieillissante dans l’inconscient collectif, la profession ne manque pourtant pas d’arguments. Parmi les premiers critères de sélection des candidats qui décident de franchir les portes du TRV: la rémunération. Bonne nouvelle: en moyenne celle-ci dépasse les seuils minimums nationaux, particulièrement en Espagne et en France. Un salaire auquel s’ajoutent des primes liées à la conduite dans 40 % des entreprises, voire à la qualité de service puisque « moins d’un quart des sociétés de transport européennes versent une prime alignée sur la relation client », souligne l’UITP.

Les progressions de carrière ne sont pas en reste puisque 70 % des sociétés proposent à leurs salariés de monter en grade moins de cinq ans après leur recrutement. Un marché de l’emploi qui n’a donc pas à rougir de ses conditions sociales et qui s’est montré dans le contexte actuel relativement protecteur selon les fonctions exercées par les salariés. « Depuis le début de la crise, plusieurs sociétés assurent que la crise a davantage affecté les salaires du personnel administratif et des managers que ceux des chauffeurs », relève l’UITP dans son étude. Des atouts qui semblent conquérir de plus en plus de femmes qui, bien qu’employée dans trois quarts des sociétés de transport européennes, ne dépassent pas encore le seuil de 10 % des effectifs du secteur TRV.

Crise ou pas crise, l’Europe reste néanmoins l’un des terrains de jeu favoris des grands groupes. Pour aborder un marché deux scénarios sont possibles: la création d’une filiale dans le pays ciblé ou la croissance organique. Par les temps qui courent, la deuxième option s’est considérablement répandue. Chez Keolis, cela s’est traduit par le rachat de Syntus BV, une entreprise hollandaise créée en 1999 et spécialisée dans les services de transport public de train et de bus. Avec 450 véhicules et 1 150 salariés, elle rencontrait des difficultés financières qui l’ont d’abord amenée à ouvrir la moitié de son capital à Keolis, puis 100 % au mois d’août 2012. C’est également un bilan comptable en perte de vitesse qui a conduit RATP Dev à conquérir le Royaume-Uni par le biais du rachat d’entreprise. En effet, c’est en sortant du capital de Transdev (qui fusionnait à l’époque avec Veolia Transport), qu’en mars 2012, l’opérateur a pu mettre la main sur les douze lignes haute fréquence et l’important réseau de lignes secondaires de rabattement de Bournemouth Transport Limited (BTL). Cette croissance externe permet à la RATP Dev d’assurer aussi des contrats de ramassage scolaire et d’exploiter en sous-traitance trois lignes de bus. À la clé: une flotte de 135 véhicules dont 128 en propre. À Londres, la RATP Dev a réitéré l’exercice pour acquérir l’opérateur London United en charge de près de 60 lignes dans le centre, l’ouest et le sud-ouest de la capitale britannique. Une initiative qui a dopé son parc de 800 véhicules, ses effectifs de 2 450 salariés et qui lui a également permis d’ajouter 8 dépôts à son tableau de chasse britannique. Loin d’être une spécialité hexagonale, c’est aussi de cette manière qu’Arriva, bras armé de transport routier de voyageurs de la Deutsche Bahn depuis 2010, a débarqué sur le marché tchèque dès 2006 en faisant l’acquisition de Transcentrum bus, sur le marché espagnol avec l’acquisition de la majorité du capital de la société d’autobus Esfera à Madrid, sur le marché italien, dès 2002, en prenant le contrôle du Gruppo SAB qui exploite des lignes d’autobus dans les provinces de Lombardia, Trieste et Cremona et enfin, sur le marché portugais depuis 2003 en rachetant l’entreprise Transportes Sul del Tejo’ (TST) qui exploite des lignes d’autobus dans le sud du pays.

Lâché par l’un de ses deux actionnaires, Transdev prend actuellement ses concurrents à revers, puisque pour éponger ses pertes le groupe s’apprête à céder un certain nombre d’actifs, notamment dans les pays de l’Est sur lesquels la Deutsche Bahn s’est positionné pour un montant de 200 millions d’euros. D’ici 2015, ce sera au tour de ses activités allemandes, suédoises, belges et finlandaises d’être cédées, tandis que sa filiale Connexion aux Pays-Bas conservera ses parts de marché dans le pays.

Autre tactique fréquemment utilisée par les mastodontes du secteur pour conquérir certains pays: se regrouper en consortium. C’est précisemment l’option choisie par Keolis pour décrocher, début 2010, l’exploitation du métro de Porto pour laquelle elle concourrait via le consortium ViaPORTO constitué de Grupo Barraqueiro, prestataire de transport local, Arriva, Keolis et Manvia, entreprise portugaise spécialisée dans les services de maintenance d’infrastructures ferroviaires.

C’est également en se positionnant comme chef file du consortium Tramlink Nottingham regroupant Wellglade, propriétaire de l’opérateur local de bus, Alstom, Vinci Construction et deux entreprises de financement d’infrastructure, Meridiam Infrastructure et OFI Infravia, que Keolis a remporté l’appel d’offres portant sur la reprise de l’exploitation et de la maintenance de la première ligne de tramway de la ville de Nottingham, au centre de l’Angleterre fin mars 2011.