Immatriculations La baisse de 11,4 % des immatriculations à fin août a résonné comme un avertissement pour les constructeurs qui encaissent le coup. Pas de quoi céder à la panique, même si le déstockage des Euro V, la transition des productions vers l’Euro VI et un été très calme en car scolaire et ligne, a bousculé les habitudes. Porté par Iveco Bus et Mercedes-Benz, les deux majors qui sortent renforcés de cette période trouble, le marché devrait toutefois rattraper une partie de son retard d’ici la fin de l’année.

Dans la finance, on appellerait cela un “profit warning” sur résultat annuel. Le bilan des immatriculations d’autocars et d’autobus sur les huit premiers mois de l’année 2014 recule de 11,4 % comparé à l’an dernier, avec 3 964 véhicules de plus de 3,5 t comptabilisés, contre 4 476 en 2013. Dans le détail, 2 944 autocars et 904 autobus de plus de plus de 5 t sont dénombrés, soit respectivement 265 et 160 unités de moins que l’an dernier. Le solde restant est à chercher du côté des minibus et minicars (moins de 5 t) avec 116 véhicules, soit une chute de 53 % comparé à l’an dernier, chute la plus marquée tous segments confondus.

Une fois l’état des lieux posé, reste à analyser les causes de ce qui ressemble à une dégringolade… mais qui n’en est finalement pas une. « Nous n’assistons pas à un déclin du marché, ce n’est pas une catastrophe car le marché se tient très bien », rassure d’emblée Antoine Garnier, directeur commercial France d’Iveco Bus, « surtout comparé aux autres pays européens ». « Il faut se rappeler que les niveaux habituels en France se situent davantage autour des 5 400 à 5 500 unités, et que 2013 a été une exception de ce point de vue », ajoute, dans le même ordre d’idée, Julien Calloud, directeur commercial France de Mercedes-Benz autocars et autobus.

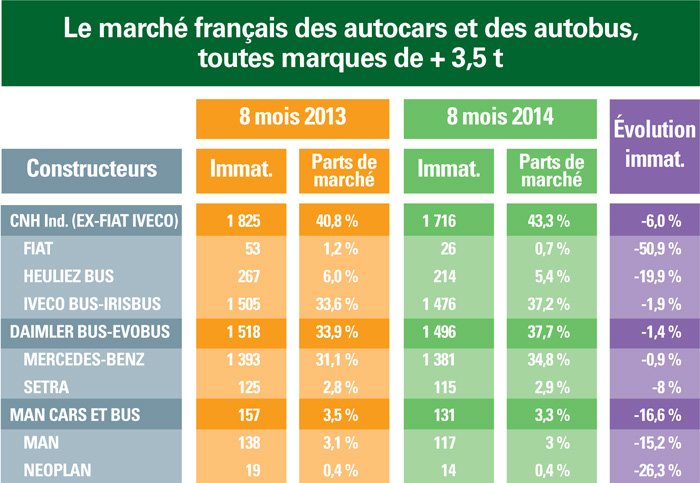

Au jeu des parts de marché, les gagnants sont à chercher dans le haut du tableau. Iveco Bus, Heuliez Bus et Fiat, réunis dans CNH Industrial, conservent la première place avec 43,3 % de part de marché devant Daimler Buses-EvoBus France (Mercedes-Benz, Setra) qui compte 37,7 %. Les deux marques phares ont pris des parts dans un marché en baisse avec + 3,6 % pour Iveco Bus et + 3,7 % pour Mercedes-Benz, renforçant leur mainmise dans un paysage déséquilibré où deux groupes concentrent 81 % des immatriculations.

Mais à regarder de plus près, leurs performances ne sont pas totalement comparables dans leurs formes, puisque Iveco Bus écrase le segment dans l’interurbain et le scolaire avec + 11,5 % de part de marché pour la porter à 53 %, tandis que Mercedes-Benz prend sa revanche dans les bus urbains avec un gain de 15,8 % de part de marché pour l’amener à 45,6 %. Un genre de Yalta entre les deux leaders en quelque sorte…

Dans le segment urbain, Mercedes-Benz confirme « réaliser une belle année avec le Citaro 2, grâce à des premières livraisons Euro VI réalisées très tôt dans l’année par notre usine de Ligny-en-Barrois qui a tenu un rythme de production constant et soutenu, ayant passé ses lignes de production en Euro VI dès novembre 2013, ce qui nous permet d’envisager une fin d’année également très bien orientée avec des livraisons attendues à Paris, Marseille et pour des grands comptes », se félicite Julien Calloud. En chiffres, près de 390 bus urbains ont été livrés par Mercedes-Benz contre 142 par Iveco Bus et 214 par Heuliez Bus (en recul de 20 %): si en 2013 les trois marques se tenaient dans un mouchoir de poche en résultats annuels, Mercedes-Benz compte une avance difficilement rattrapable par ses deux concurrents. « Notre tâche d’ici la fin de l’année sera de rattraper notre retard, même si nous ne pourrons pas tout reprendre », explique Antoine Garnier d’Iveco Bus, « le carnet de commande est plein et nos bons résultats commerciaux seront déversés sur les chiffres d’immatriculations en 2015 ».

Les livraisons en urbains Euro VI ont été ralenties chez Iveco Bus et seule une trentaine d’Urbanway, le remplacant du Citelis, ont été livrés. « Nos gammes ont rencontré un vrai succès commercial avec 500 exemplaires de l’Urbanway commandés, une forte demande de GNV et d’hybrides, mais cette croissance ne se retrouve pas dans les chiffres d’immatriculations qui ne sont pas représentatifs de notre activité commerciale des huit premiers mois de l’année », explique Antoine Garnier.

Les livraisons ont dû être décalées à cause d’un planning chargé à l’usine d’Annonay, en Ardèche. « Les commandes importantes de 151 BHNS GNV Crealis vers l’Azerbaïdjan et de 350 bus urbains Citelis GNV au Kazakhstan sont une bonne nouvelle pour l’usine et la société, mais cela a contraint à continuer des lignes de production en Euro V de Citelis et retardé de quelques mois le phasing-out de l’ancienne gamme urbaine », détaille le directeur commercial, « les passages en production sur l’ensemble des longueurs et sur tout le panel de motorisations hybrides et GNV de nos urbains est étalé sur un calendrier un peu allongé ».

Iveco Bus peut en tout cas se consoler avec les cars interurbains, segment qu’il domine déjà. « C’est notre gain le plus important de part de marché qui nous fait atteindre 53,2 % au total, nous avons reçu un très bon accueil de nos autocars Euro VI, et notamment de notre nouveau Crossway 63 places », souligne-t-il. « Nous avons commencé à livrer tôt dans l’année, dès le mois de février », grâce à la production soutenue de l’usine Iveco Bus, cette fois-ci celle située à Vyzoke Mito en République tchèque, « d’autres immatriculations en nombre important seront enregistrées d’ici la fin de l’année, nous pourrons conserver une bonne avance sur nos concurrents ».

Chez Mercedes-Benz, la confiance est là et le constructeur attend une correction au dernier trimestre de sa part de marché, en léger recul de 0,7 % à fin août, soulignant que l’écart avec son concurrent provient essentiellement des stocks Euro V. « Nous continuons d’améliorer notre produit phare Intouro en termes d’équipement de sécurité, de conduite et de performance de consommation ou de robustesse technique, avec un prix Mercedes-Benz », résume Julien Calloud. EvoBus quant à lui conserve la mainmise du marché des autocars de tourisme grâce au Tourismo, « qui fêtera ses 20 ans l’an prochain et qui a reçu un bon accueil en Euro VI sur le marché, grâce à des livraisons tôt, début 2014, c’est une grosse percée sur le marché en termes de parts ». Du côté d’Iveco Bus, les nouvelles gammes autocars Euro VI ont commencé à être livrées plus tard, cet été, elles seront exposées à Autocar Expo, tandis qu’un produit intermédiaire entre le Crossway et le Magelys, place occupée auparavant par les Evadys H et HD, n’arriveront que plus tard, à partir de 2016.

Derrière les deux coureurs de tête, le peloton se désagrège et la résistance est affaiblie. Le troisième constructeur du marché, MAN, préserve sa part de marché, mais il est sur la défensive sans vraiment pouvoir être en mesure d’inquiéter les premiers. La faute à « l’arrêt de la livraison de châssis à Fast Concept Car qui nous a retiré 3 points de parts de marché sur les plus de 8 t, passant de 8,5 % à 5,5 % », explique Alain Court, directeur général Cars et bus de MAN France. Avec 117 MAN et 14 Neoplan immatriculés, le groupe compte sur l’arrivée, en 2015, d’un nouvel autocar interurbain présenté à la fin du premier trimestre. « Mais en attendant, nous sommes absents d’un créneau important en France. » MAN peut se consoler avec de bons résultats en urbain en 2014, mais aussi en 2015 où des livraisons de Lion’s City sont attendues. « Le décalage des appels d’offres de 2014 se ressentira en 2015, en début d’année, et nous anticipons également une demande soutenue d’autocars de remplacement des lignes ferroviaires en travaux, opérées par des transporteurs », pronostique Alain Court.

Sans surprise, la chute la plus importante du marché est celle de Fast Concept Car. Le constructeur passe de 259 à 37 immatriculations entre 2013 et 2014 (plus 4 à Mayotte, non comptabilisées dans le fichier AAA). La fermeture de son site de production Carrier à Alençon a lourdement handicapé Fast Concept Car redevenu distributeur: « 2014 est évidemment une année particulière pour nous », confirme Xavier Ringeard, directeur général de Fast Concept Car. La plupart des véhicules immatriculés sont sortis partiellement complétés de l’ex-usine Carrier, liquidée au premier semestre, le constructeur les a terminés dans ses ateliers. « C’était loin d’être gagné et il a fallu une grande mobilisation de toutes nos équipes sur tous les sites Fast Concept Car pour aider les ateliers à finir ces véhicules et les livrer à nos clients », poursuit le directeur, « nous avons reçu plus de demandes que nous ne pouvions en livrer, 60 véhicules seront encore livrés d’ici la fin de l’année pour terminer à une centaine au total ». Les difficultés de Fast Concept Car ont surtout servi les intérêts d’Iveco Bus – moins ceux de Mercedes-Benz – mais aussi ceux de Yutong qui réalise une belle percée, avec un gain de 1 % de part de marché, passant de 12 à 46 véhicules, même si la marque distribuée par Dietrich Carebus Group (DCG) est encore loin d’atteindre des volumes importants sur ce segment.

Pour Laurent Gugumus, la bonne performance de Yutong, est liée « à un bon accueil des produits par nos clients, surtout en scolaire. Ils sont surpris, mais réalisent la qualité de la finition et des équipements de ces véhicules en 9, 12 et 13 m. Nous nous heurtons toujours à une forme de réticence aux autocars de marque chinoise de la part des autorités organisatrices ou de certains transporteurs, mais c’est de moins en moins le cas ». Apparus pour la première fois l’an dernier dans les tableaux d’immatriculations, les Yutong semblent donc sur une courbe ascendante, profitant « enfin du travail intense accompli par DCG depuis deux ans pour amener de Chine en France un produit aux standards européens et, cette année, une production de véhicules Euro VI réalisée en temps et en heure par les usines de Yutong en Chine ». « Le facteur prix compte bien entendu beaucoup, mais il n’est plus suffisant et nous arrivons à pénétrer des parcs de véhicules de transporteurs qui ont toujours été fidèles à une seule marque de constructeur, ce sont des signes positifs qui montrent que les Yutong ne sont pas des autocars low cost de mauvaise qualité, mais low budget de bonne qualité », poursuit Laurent Gugumus qui compte bien maintenir ce rythme soutenu pour Yutong, avec une centaine d’immatriculations d’ici la fin de l’année.

Côté Temsa, la baisse à 105 véhicules en 2014 contre 154 en 2013 est liée aux retards de livraisons de la nouvelle gamme en Euro VI, « des retards industriels à imputer aux motoristes partenaires », précise Laurent Gugumus, alors que la nouvelle gamme des LD était prête depuis le dernier trimestre 2013. Toujours est-il que ce retard a pesé sur les chiffres, accentué par l’absence temporaire de remplaçant aux Safari HD, les Temsa HD ayant été présentés seulement à l’IAA 2014 et n’étant livrables en France qu’à partir d’avril 2015. Reste que les nouveaux LD 12 et LD 13 IC en interurbain ont trouvé leur place sur le marché avec 80 exemplaires vendus, les derniers Tourmalin et Safari Euro V complètent le tableau des 105 immatriculations de Temsa qui pourraient toutefois terminer l’année aux environs de 180 véhicules, en léger recul comparé à 2013 (229 véhicules).

Au total, et sur ces deux marques, Dietrich Carebus Group affiche une belle part de marché de 3,8 % (en plus de 3,5 t), devenant le troisième acteur du marché français devant MAN. Acteur fictif uniquement, car DCG est distributeur, les trois premiers du classement sont constructeurs intégrés.

Derrière, le peloton des constructeurs reste très éclaté. En tête, Otokar qui réalise 65 immatriculations réparties à tiers égaux entre Territo U, Navigo et Vectio C. « Nous sommes dans une phase de renouvellement de notre clientèle », rappelle Christian Giraudon, directeur commercial France d’Otokar Europe, alors que l’accord de distribution avec Fast Concept Car reste officiellement suspendu. « Sur le scolaire en 33 places, notre Navigo a été concurrencé par des offres moins chères à capacité égale, mais pour la fin de l’année, dans un marché à − 5 %, nous visons un nombre total d’immatriculations identique à celui de 2013 », avance le responsable d’Otokar.

De son côté, Scania réalise une légère progression avec 38 véhicules immatriculés, « surtout des autocars A30 et 10 châssis pour Irizar, mais aussi 6 bus Citywide articulés à Angers », explique Julien Jarrossay qui prévoit un dernier trimestre encore actif pour atteindre 50 immatriculations au 31 décembre.

Volvo Bus quant à lui subit une légère baisse de ses immatriculations, de 30 à 19 véhicules entre 2013 et 2014 (auxquels il faut ajouter 2 châssis carrossés par Unvi). Sans surprise, la majorité des ventes sont ses modèles d’autocars 9500, 9700 et 9900, y compris en version châssis carrossés par Irizar, tandis qu’un bus hybride 7900, exploité sur l’aéroport d’Orly, est à comptabiliser côté urbain. D’ici la fin de l’année, une bonne dizaine d’immatriculations sont attendues pour atteindre un total de 30 à 35 unités, d’après l’équipe française du constructeur suédois.

Le calendrier a joué des tours aux constructeurs avec un début d’année très porteur. « Sur 12 mois glissants, le marché a dépassé les 7 000 véhicules en début d’année avec l’effet d’aubaine de commandes Euro V, les clients recherchant un prix plus attractif et des disponibilités immédiates sur toutes les gammes », rappelle Antoine Garnier, « mais la braderie Euro V est finie, le marché revient à plus de normalité ».

Les dérogations de ventes de véhicules Euro V, après la date d’entrée en vigueur de l’Euro VI le 1er janvier 2014, ont sans surprise eu un effet déstabilisateur sur le marché. Un effet attendu, mais plus ou moins marqué selon les stratégies de composition de stocks d’Euro V au dernier trimestre 2013, et qui s’est estompé après l’épuisement des stocks au moment fort de la saison. « Au début de l’été, le recul était davantage de l’ordre de 2 %, aucun signal négatif n’était ressenti en début d’année », souligne de son côté Julien Calloud, « mais c’est pendant l’été et au moment de la rentrée, dans les périodes les plus fortes de livraisons et de commandes, que la dégradation s’est accentuée ».

De fait, dans le lot des 512 véhicules manquants en 2014, comparé à l’an dernier, « 230 sont des cars scolaires et interurbains, soit les deux tiers de la baisse, plus que ce que le segment pèse en linéaire dans le marché », argumente Julien Calloud. Pour Christian Giraudon (Otokar), porte-parole bus et cars de la CSIAM (Chambre syndicale internationale de l’automobile et du motocycle), « certains appels d’offres estivaux ont pris du retard avec la mise en place tardive des commissions suite aux élections, ils seront certainement bouclés pour des immatriculations comptabilisées au dernier trimestre ».