Immatriculations Après plusieurs années de hausse, le marché français des autocars et autobus a retrouvé un niveau d’activité normalisé sous les 6 000 unités, en recul de 15,31 %. Les constructeurs digèrent avec plus ou moins de succès le passage de leurs gammes à l’Euro VI. Le scolaire a continué de peser lourd sur le marché, dans ses volumes comme dans sa saisonnalité, tandis que l’urbain a conservé son dynamisme mais s’affiche artificiellement en recul. Vivement 2015!

« Le marché baisse beaucoup, et nous en sommes beaucoup responsables », explique modestement Antoine Garnier, directeur commercial France et grands comptes internationaux de Iveco Bus. Conséquence du poids des deux constructeurs Iveco Bus et Mercedes-Benz dans le marché des autocars et autobus en France, le moindre signe de faiblesse de l’un des deux se retrouve dans les chiffres de fin d’année. En l’occurrence, le recul est de 15,31 % des immatriculations des véhicules de transport de personnes (plus de 3,5 t) chiffré par la Chambre syndicale internationale de l’automobile et du motocycle (CSIAM). « Pour la première fois depuis plusieurs années, le marché du car et bus est en recul, alors qu’il faisait toujours bonne figure face au marché des véhicules industriels en difficulté récurrente sur les mêmes périodes », s’est étonné Thierry Archambault, président délégué de la CSIAM. « Nous sommes revenus à un niveau normal, comme en 2010, hors phénomènes particuliers comme l’Euro VI ou la norme sur l’accessibilité », explique Christian Giraudon, responsable de la commission cars et bus de la CSIAM et directeur commercial France de Otokar Europe. La baisse enregistrée à fin août de 11,4 % ne s’est donc finalement pas résorbée, pire, elle s’est même accentuée. « C’est une année peu lisible où le scolaire a indiscutablement donné le tempo, puisque le recul du marché n’a été que de 2 % jusqu’en juillet, avant de plonger à − 10 % en septembre », analyse Julien Calloud, directeur commercial Mercedes-Benz en France.

Par segments, l’urbain affiche le recul le plus net avec − 20 % pour un total de 1 511 unités, au lieu de 1 840 en 2013. Un recul artificiel du fait des retards de production du nouvel Urbanway par Iveco Bus, déjà déclarés en septembre, et qui n’ont pu être rattrapés sur le dernier trimestre 2014. « 250 véhicules supplémentaires auraient dû sortir et être immatriculés, détaille Antoine Garnier, la demande commerciale n’est pas en baisse et le succès de l’Urbanway ne se retrouve pas dans les chiffres d’immatriculations. » 236 bus ont été immatriculés par Iveco Bus-Irisbus en 2014 contre 499 en 2013, le manque à gagner est frappant. « Notre contre-performance en urbain est liée au retard du démarrage de l’Urbanway et au décalage de sa mise en production dans notre usine d’Annonay pour répondre à la demande de production de Citelis à l’export. » En l’occurrence 350 Citelis destinés au Kazakhstan, initialement prévus en GNV puis finalement convertis en diesel, ainsi que 150 BHNS pour l’Azerbaïdjan.

Le démarrage du nouveau bus vedette d’Iveco Bus est donc entaché d’importants retards de livraisons. Les bus sortent au compte-gouttes de l’usine, mais il est déjà possible de trouver des Urbanway livrés dans plusieurs réseaux (Vannes, Annecy, Lyon, Troyes, la RATP à Paris et la STRAV en région parisienne, Arcachon, Besançon, Saint-Brieuc). Un retard qui a également atteint les chiffres de Heuliez Bus qui passe de 519 immatriculations en 2013 à 363 en 2014: les châssis de ses autobus GX sont fournis par Annonay.

Seul vainqueur de ce marché urbain, Mercedes-Benz frôle les 50 % de parts de marché en 2014 avec 650 bus immatriculés en 2014 (706 en incluant des Sprinter minibus urbains), au lieu des 519 enregistrés en 2013. Le constructeur conforte sa place de leader, déjà obtenue l’an dernier. « Le marché s’est joué sur les huit premiers mois, c’est une année historique pour nous, nous devenons premiers sur le segment urbain devant nos deux principaux concurrents réunis, un bus sur deux est un Citaro en 2014 », se félicite Julien Calloud pour Mercedes-Benz. Un succès apparu tôt dans les premiers mois de l’année 2014 et lié à une production de véhicules Euro VI en ordre de marche. « Nous avons été très soutenus par la production de l’usine de Ligny-en-Barrois qui a franchi le cap des 1 000 véhicules produits en une année, un record, dont près de 80 % pour le marché français », poursuit le responsable. Une progression qui ne laisse que peu de place aux autres constructeurs, sauf MAN qui change de nom pour s’appeler désormais MAN Truck & Bus France et qui fêtera en 2015 ses 100 ans d’existence. 128 bus MAN Lion’s City ont été immatriculés en 2014 dont une part importante à la RATP (en diesel et hybrides). Cela lui permet d’atteindre 8,5 % de part de marché sur ce segment très concentré, où les quatre premières marques totalisent 92 % du marché des autobus!

Une concentration que l’on retrouve également maintenue dans le segment des autocars et qui a fait le salut d’Iveco Bus, surtout grâce aux cars interurbains et scolaires, confortant sa place de leader. « L’interurbain nous a réussis et a sauvé notre année, confirme Antoine Garnier d’Iveco Bus, le marché a très bien accueilli notre gamme Crossway Euro VI, et notamment notre modèle de 63 places. Au total nous atteignons 54 % de part de marché sur ce type de produit. » Les deux tiers des ventes ont concerné le véhicule scolaire Crossway Pop (ex Récréo) qui a bénéficié de la défaillance de Fast Concept Car. Défaillance qui a moins bénéficié au deuxième acteur du marché, Mercedes-Benz, qui stabilise sa part de marché à 31 % avec 1 076 autocars immatriculés (1 344 en incluant les châssis Vario-Atego de plus de 8 t et les Sprinter Mini comptabilisés par la CSIAM). « Le marché a subi une baisse de 12 %, mais il reste très significatif en France avec 2 500 unités pour les cars ligne et scolaire, les prix restent très agressifs », note Julien Calloud qui assure ne pas avoir poussé ses équipes à courir après les parts de marché délaissées par Fast Concept Car. « Non, nous ne serons pas les plus low cost, nous misons sur la longévité et le TCO [coût total de possession, ndlr] et nous mettons l’accent sur la valeur patrimoniale et le service pour conforter durablement nos positions. »

L’Intouro s’est immatriculé à 813 unités, et en plus du scolaire, il est aussi la réponse côté produit pour les marchés de lignes régulières. « Le marché scolaire se caractérise de plus en plus par des prix très bas, un profil d’utilisation unique. Mais de l’autre côté, le marché ligne s’enrichit avec des différenciations d’utilisations plus marquées auxquelles nous répondons avec un seul produit, l’Intouro, qui permet de couvrir plusieurs profils, de la petite ligne entre deux villages, avec un équipement très simple, à une ligne plus typée TER. » Un Intouro qui doit faire le lien avec la gamme autocars de tourisme, en premier lieu le Tourismo, immatriculé à 245 exemplaires, qui fête ses 20 ans en 2015 et permet à Mercedes-Benz de conserver la tête de ce mini marché des cars de tourisme.

C’est précisément ce lien entre des modèles car de lignes et de tourisme qui fait défaut à Iveco Bus et que la marque est en train de développer sous le nom Crossway H+ pour une présentation courant ou fin 2016. « La marque subit un léger fléchissement passant de 17,7 % à 15,1 %, la sortie de nos catalogues de l’Evadys H nous coûte des points pour faire le lien avec le Magelys, celui-ci assure très bien sa mission dans le haut de gamme », détaille Antoine Garnier qui regrette, là encore, des retards de production ayant entraîné « la sortie tardive des Magelys Euro VI de l’usine d’Annonay », lui faisant « rater la saison touristique, qu’on ne pourra pas rattraper. »

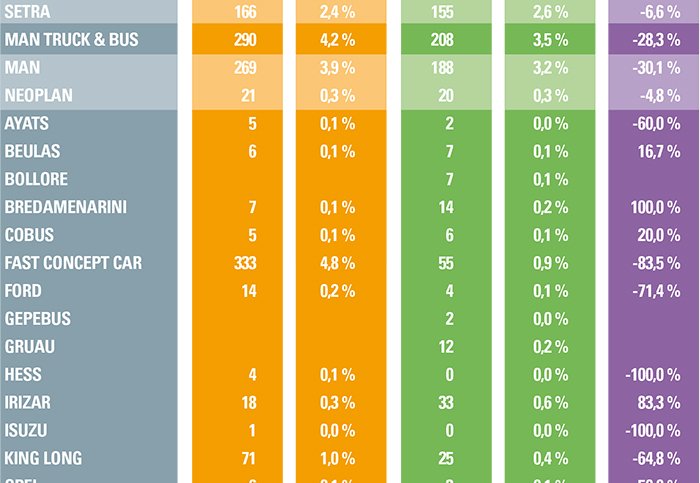

Cette question de la diversité des gammes et de son catalogue, Setra l’a presque réglée en 2014 et la résoudra totalement en 2015 pour espérer retrouver des niveaux de ventes plus élevés. Car, passé de 166 à 155 immatriculations entre 2013 et 2014, Setra enregistre une nouvelle baisse cette année. « 2014 est notre première année complète avec la série 500, mais il nous a manqué deux véhicules importants pour la France, le 511 HD présenté à Autocar Expo Lyon et qui sera livrable entre le printemps et l’été, ainsi que les cars LE Business qui succèdent à nos bus NF, arrêtés au passage de l’Euro VI, et qui arriveront au second semestre 2015, ainsi que les versions ComfortClass MD », explique Matthias Kussmaul, directeur commercial de Setra en France. Avec 87 exemplaires vendus pour 516 et 516 HD, la nouvelle série 500 ComfortClass a trouvé son marché, mais « avec une gamme complète de 10 à 15 m, ainsi qu’un low entry, nous serons encore mieux préparés pour répondre au marché en 2015 et sommes très optimistes pour cette année et les années suivantes ».

Des véhicules manquants, Fast Concept Car (FCC) en a eu beaucoup en 2014… mais les raisons sont différentes. La chute spectaculaire de ses immatriculations de Fast Concept Car, passées de 333 en 2013 à 55 unités (20 scolaires et 30 Starter S et 5 Starter LE) pour toute l’année 2014 (soit − 84 %), a surtout bénéficié à Iveco Bus grâce à son positionnement prix. « 2014 a été une année de transition », explique Xavier Ringeard, président de Fast Concept Car, « notre outil industriel a été mis à l’arrêt [l’usine Carrier à Alençon a été liquidée fin 2013, elle produisait des Scoler et des Starter, ndlr] mettant en difficulté notre société de distribution qui a été en procédure de sauvegarde. Tout cela a mis un arrêt à notre croissance, nous a beaucoup ralenti et nous a obligés, de novembre 2013 à décembre 2014, à gérer les conséquences, trouver de nouvelles solutions et trouver de nouveaux partenaires. » Une cascade d’événements qui a brouillé l’image de FCC auprès de ses clients. « Nous avons plutôt utilisé l’année pour assurer une forte présence en SAV, aucun de nos clients n’a eu de véhicule à l’arrêt sans pouvoir être exploités, nos engagements d’accompagnement vis-à-vis de nos clients ont été tenus, c’était notre priorité », souligne Xavier Ringeard. Sorti du plan de sauvegarde le 6 novembre dernier, passé de 80 à 39 salariés, le constructeur « travaille à une croissance mesurée et solide » avec son partenaire MAN qui équipe les Starter S et LE construits par l’égyptien MCV, tirant un trait sur la production made in France. « MAN nous apporte un produit premium pour la ligne et le scolaire, et qui répond à la demande du marché pour des offres intégrées, des produits maîtrisés en totalité, de la chaîne cinématique au moteur et à la carrosserie, vu le poids de la technologie embarquée qui s’est renforcée avec l’Euro VI », met en avant le président de FCC, rappelant l’intérêt de pouvoir s’appuyer sur le réseau MAN. Avec un objectif « maximum » de 150 immatriculations pour 2015 dont 100 Starter S, « pour revenir sur des bases solides », Fast Concept Car repart sur de nouvelles bases.

De quoi rassurer son partenaire MAN en France qui a souffert du défaut de son partenaire en 2014. Mais pas uniquement. Avec 208 immatriculations en 2014 contre 290 en 2013 pour ses deux marques MAN et Neoplan, MAN Truck & Bus recule mais reste numéro 3 avec 3,5 % de part de marché (plus de 3,5 t). « 2014 a été une année particulière car notre partenaire historique Fast Concept Car a eu une activité très réduite avec la réorganisation de son activité », explique Jean-Yves Kerbrat, directeur général de MAN. À noter que les chiffres des châssis livrés à Fast Concept Car n’apparaissent pas dans les chiffres d’immatriculations de MAN en France. « Beaucoup de clients attendent un troisième acteur sur le marché, et ce troisième acteur c’est MAN, nous continuons d’investir dans notre marque, en France notamment, en poursuivant le développement de notre réseau SAV spécialisé en bus et cars avec 34 contrats Bus Top Service cette année », rappelle Alain Court, directeur de la division MAN Cars & Bus en France.

Pour cette place de troisième groupe du marché français, plusieurs prétendants sont sur les rangs. Notamment l’ensemble Dietrich Carebus Group (DCG) qui distribue les marques Yutong et Temsa et qui atteint 3,4 % de part de marché “virtuelle”, en léger recul comparé à 2013. Deux marques aux résultats contrastés, pour ne pas dire inverses, en 2014. Yutong poursuit ainsi sa progression, passant de 23 à 82 immatriculations et réalisant 1,39 % de part de marché, tandis que Temsa divise par deux ses immatriculations.

Couverture de la gamme en scolaire et interurbain, production Euro VI rapidement disponible pour les marchés européens, message de qualité mieux perçu par les clients, absence de Fast Concept Car, etc., plusieurs facteurs peuvent expliquer le succès de Yutong. Une nouvelle phase s’ouvre désormais pour DCG concernant ce constructeur pour poursuivre et installer la marque, apparue pour la première fois dans les immatriculations en 2013.

De son côté, Temsa dégringole et a divisé par deux ses immatriculations, passant de 229 à 121 véhicules. Laurent Gugumus nous expliquait, lors du bilan intermédiaire des immatriculations en septembre dernier, que la cause de la baisse était à chercher du côté de « retards industriels dus à des motoristes partenaires » pour équiper les nouvelles gammes LD, prêtes depuis le dernier trimestre 2013 et destinées à remplacer les Tourmalin et les Safari. La gamme sera entièrement renouvelée avec l’arrivée annoncée ce printemps de la HD pour les autocars orientés ligne tourisme, gamme présentée à l’IAA.

Otokar s’inscrit lui aussi dans la continuité avec 137 immatriculations pour 2,3 % de part de marché. Il est en progression avec sa gamme des Territo, Vectio et Navigo. La marque commence à récolter le fruit de ses investissements en France, au plan commercial (renforcement de ses équipes) et de son réseau SAV. La fin de son contrat de distribution avec Fast Concept Car courant 2014 (le contrat de SAV est quant à lui maintenu) devra toutefois être compensée en 2015. Avec 30 ventes effectuées en métropole en 2014, FCC a contribué à ce bon résultat qu’Otokar cherchera à assumer seul en 2015.

Pour Scania, le podium est encore loin si l’on regarde les chiffres de 2014: 43 immatriculations contre 28 en 2013, la part de marché progresse de 0,7 %. Mais la filiale du groupe scandinave a de la réserve. « Nous sommes déçus, mais très optimiste pour 2015, souligne Julien Jarrossay, responsable cars et bus de Scania en France, notre carnet de commande est déjà bien rempli, à hauteur du double de ce que nous avons réalisé en 2014 avec 80 véhicules. » Un panier bien plein qui est le fruit d’un travail de réorganisation et de démarchage commercial très actif en 2014. « Nous avons renforcé notre organisation pour répondre aux appels d’offres et nos démarches de référencement auprès des groupes ont abouti. » Scania Touring chez Transdev, toute la gamme chez Keolis, le Citywide LE chez l’UGAP, le GNV chez Agir, les bases sont posées, « maintenant à nous de concrétiser ces référencements qui ouvrent une porte à de nouveaux volumes », ajoute le responsable. Julien Jarrossay pourra de plus s’appuyer sur deux nouveaux commerciaux, ce qui porte ses équipes à 4 commerciaux autocars et 2 commerciaux autobus sur toute la France.

Côté produit, le Scania Higer A30 a assuré 30 immatriculations en 2014, « un bon chiffre que nous souhaitons améliorer en apportant prochainement une version 61 places et une autre, encore à l’étude, de 63 places ». Même objectif d’accroissement des capacités (à 53 places+toilettes) pour le Touring, commercialisé à un seul exemplaire en France en 2014. Dans l’urbain, les 5 Citywide immatriculés à Angers seront rejoints en 2015 par 30 nouveaux véhicules. De leur côté, les villes de Tours (28 bus) et de Rouen (10 low entry) viendront gonfler les parts de marché de Scania dans l’urbain. « L’avantage est que nos ventes seront réparties sur un large panel de produits, en car, en urbain et en interurbain, nous ne serons pas dépendants d’un véhicule ou deux comme nous l’avons été par le passé », souligne le responsable.

Une panoplie plus large de véhicules, la nouvelle responsable de VDL en France, Manon Raynal, aimerait aussi pouvoir en profiter. Mais le constructeur néerlandais a poursuivi en 2014 la réorganisation de sa filiale française et enregistré une activité en recul, à 40 immatriculations en 2014 (des autocars VDL FHD2 et FMD2), contre 66 en 2013, pour finalement afficher 0,68 % de part de marché. « 2014 a été une année de transition avec un changement de direction et une réorganisation, et depuis janvier 2015, la présence d’une nouvelle équipe commerciale complète de six vendeurs, dont un pour notre gamme de mini et MidCity », explique Manon Raynal.

Après son arrivée au dernier trimestre 2014, la responsable s’est avant tout fixé comme priorité « de rassurer nos clients sur la volonté de VDL de rester présent sur le marché français et de continuer à améliorer notre position et notre service après-vente ».

Au petit jeu de la boule de cristal, l’exercice de prévisions 2015 n’est pas aisé. Pourtant, plusieurs facteurs peuvent déjà être identifiés pour cette année. « Le marché n’est pas très lisible, on se doute qu’il sera encore très influencé par les achats de cars scolaires et que la tendance globale ne sera donc connue qu’au cours de l’été 2015 », estime Julien Calloud pour Mercedes-Benz. « La norme sur les ceintures de sécurité à bord pourra porter le marché sur la marge », estime Alain Court de MAN Truck & Bus, tandis que d’autres pensent que les importants renouvellements de ces derniers exercices ont déjà épuisé le potentiel lié à cette réglementation.

Autre phénomène, la mise aux normes sur l’accessibilité, assouplie fin 2014, mais qui peut encore imposer un rythme d’équipement des véhicules.

« Sur l’interurbain, le rapprochement des périmètres urbains, comme on a pu le voir à Lyon avec le Sytral qui élargit ses compétences, va s’accentuer sur tout le territoire, à commencer par les métropoles, même si les rythmes d’évolution et les calendriers seront variables », prévoit Julien Calloud.

À l’heure où les projets de retrait des motorisations diesel font florès en France et que l’alternative électrique peine à trouver un rapport coût/performance acceptable, les motorisations au gaz naturel pour véhicules (GNV) sentent le vent tourner en leur faveur, et ce, dès 2015. Du pain béni pour les constructeurs de bus.

« La dynamique du GNV est lancée, il apparaît comme une alternative forte au diesel et à l’électrique », explique Jean-Claude Girot, président de l’Association française du GNV (AFGNV) et directeur des affaires publiques Volvo Group en France, « La décision de Paris, d’interdire la livraison en ville avec des véhicules diesel en 2020, est particulièrement révélatrice de ce mouvement de fond qui, naturellement, s’accompagne d’un regain d’intérêt pour les bus et les bennes à ordures au gaz dont l’offre de véhicules performants n’a jamais été aussi abondante », poursuit le responsable. Pour Clément Chandon, directeur marketing produit d’Iveco France, « le processus est en marche, on a ressenti une forte inflexion en 2014 dans le transport de marchandises qui permettra d’apporter des volumes nécessaires pour faire baisser les coûts et développer l’infrastructure ».

Iveco et Mercedes-Benz sont actifs sur ce marché, mais aussi MAN qui prévoit de livrer cette année 50 bus GNV à la RATP et espère bien surfer sur son titre du MAN Lion’s City GNV Bus of The Year 2015. « Nous pourrons proposer un nouveau moteur GNV sur le Citaro dès cette année, c’est important à l’heure où plusieurs renouvellements de parcs importants de bus GNV, comme à Paris ou à Nantes, sont attendus », explique Julien Calloud de Mercedes-Benz.

Pour Scania, le GNV était déjà un sujet en 2014 avec l’organisation d’un tour de France pour ses Rencontres Gaz Scania 2014.

Il le sera davantage encore en 2015 avec la présentation dans l’Hexagone du premier autocar GNV. « La conférence environnementale mondiale qui doit se tenir à Paris fin 2015 suscite beaucoup d’intérêt de demandes de projets », se félicite Julien Jarrossay, responsable cars et bus de Scania en France.

Parmi le classement des constructeurs d’autobus et d’autocars, 2014 apporte son lot de nouveautés et de nouvelles marques.

On pourra en relever trois: Italbus, Bolloré et Ankai.

Le premier, un carrossier et revendeur italien, apparaît avec l’immatriculation d’un autocar de type indéterminé de moins de 5 tonnes.

Le second, plus connu, est Bolloré, avec sept véhicules immatriculés qui sont les microbus électriques BlueBus. Après le feu vert accordé par la mairie de Paris pour faire développer un prototype de bus électrique de 12 mètres, Bolloré pourrait bien devenir un régulier de ce classement.

Enfin, le troisième, Ankai, est un constructeur chinois (également associé à Evobus dont il reprend sur certains de ses modèles des composants techniques issus des anciennes gammes Setra ainsi que des éléments de design).

On retrouve des véhicules Ankai notamment à Paris comme bus touristiques à double étage pour Big Bus Tours.

Pour tous les constructeurs, le sujet de ce début 2015 reste bel et bien le projet (actuellement à l’étude) de la Loi Macron de la libéralisation des lignes nationales et interrégionales de transport par autocar.

Mais les effets pourront-ils se faire ressentir sur les immatriculations dès 2015? Difficile à estimer, alors que les contours des dispositions réglementaires ne sont pas encore connus. En revanche, le sujet Euro VI n’est peut-être pas encore totalement derrière les constructeurs, ni derrière leurs clients.

C’est même tout le contraire. Comme l’explique Julien Calloud, de Mercedes Benz: « Nous avons pu démarrer tôt et le départ a été bon en termes de lancement industriel.

Nous n’avons rencontré aucun problème de livraison, et en 2015 nous entrons dans une nouvelle phase, celle du long terme et de la confirmation de nos choix technologiques et des premiers retours d’utilisation. Nous sommes sereins, la fiabilité technique de nos motorisations Euro VI sera testée par les clients. »

Des clients qui échangeront entre eux sur les différentes marques, l’endurance et les coûts de maintenance technique de leurs différents véhicules.