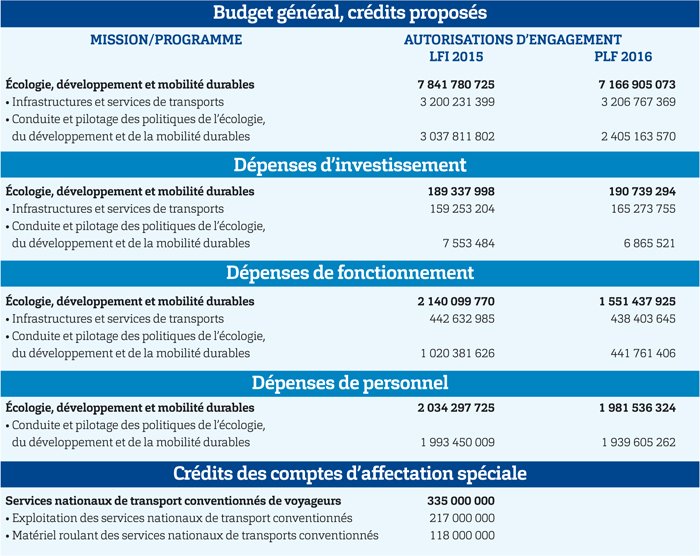

Présenté en Conseil des ministres le 30 septembre, le projet de loi de finances 2016 est simultanément en discussion à l’Assemblée nationale et en cours d’examen au Sénat. Une procédure qui durera 70 jours et qui devrait valider des hypothèses fiscales concernant les autorités organisatrices autant que les entreprises.

En 2016, le cap budgétaire national ne devrait pas s’éloigner de celui de 2015. Et pour cause, il reflète la poursuite de la mise en œuvre du plan d’économie de 50 Md€. Initié par le gouvernement en 2014, il devrait s’étendre jusqu’en 2019, avec à la clé 16 Md€ à économiser en 2016 après 19 Md€ en 2015. Si l’État prévoit d’assumer une économie totale de 5,1 Md€, les collectivités territoriales vont connaître une diminution supplémentaire de 3,5 Md€ des concours financiers attribués par l’État.

À l’inverse, les entreprises bénéficieront d’un allégement sur leur fiscalité de 33 Md€ en 2016 et 41 Md€ en 2017, grâce aux mesures prévues par le pacte de responsabilité et de solidarité, celles du crédit d’impôt pour la compétitivité et l’emploi (CICE) et par les plans d’investissement en faveur des très petites entreprises (TPE) et des petites et moyennes entreprises (PME).

Si l’ensemble de la réforme de la dotation globale de fonctionnement (DGF) des collectivités est reporté d’un an, ses principes apparaissent néanmoins dans ce projet de loi avec des concours financiers de l’État qui s’établiront à 50,1 Md€ en 2016, en diminution de 3,5 Md€ par rapport à 2015. Pour justifier ce choix, le gouvernement rappelle que 62 % des ressources fiscales des collectivités « demeurent dynamiques », et quede ce fait, elles « continueront à progresser en 2016, comme lors des années précédentes ». Pour les collectivités les plus impactées, le dispositif envisagé prévoit qu’au sein de chaque catégorie de collectivités, l’effort consenti soit réparti, au prorata des recettes réelles de fonctionnement pour le bloc communal, par un mécanisme de péréquation pour les départements, et au prorata des ressources totales pour les régions. De leur côté, les dotations des établissements publics de coopération intercommunale (EPCI) seront refondues en une dotation dédiée, au sein de laquelle la part centralité de la dotation forfaitaire des communes sera territorialisée à l’échelle des ensembles intercommunaux, « les critères de centralité étant mieux appréciés au niveau local qu’au niveau national », plaide le projet de loi.

Autre disposition à destination des collectivités: l’amplification des mesures de soutien à l’investissement public local. Pour cela, le gouvernement a souhaité doter le fonds dédié aux projets portés par les communes et les intercommunalités d’1 Md€ d’autorisations d’engagement et de 150 M€ de crédits de paiement. Si une enveloppe de 500 M€ est consacrée aux investissements impulsés par l’État, comme la réalisation de projets liés à la transition énergétique ou le développement d’infrastructures de mobilité, 500 M€ seront attribués aux bourgs-centres et aux villes moyennes. De plus, 300 M€ seront mobilisés pour accompagner le développement des villes de moins de 50 000 habitants.

Alors que plusieurs collectivités s’apprêtent à endosser le statut de métropole au 1er janvier, le projet de loi de finances commence d’ores et déjà à anticiper l’effet fiscal de la réorganisation des régions, découlant de la loi portant nouvelle organisation territoriale de la République (dite loi NOTRe).

Pour cela, à compter de 2017, le projet de loi propose de porter de 25 à 50 % la part de cotisation sur la valeur ajoutée des entreprises (CVAE) revenant aux régions, et de réduire mécaniquement la part revenant aux départements de 48,5 à 23,5 %. Une nouvelle répartition qui entrera en vigueur le 1er janvier et qui, a priori, resterait neutre pour les entreprises. Par ailleurs, un mécanisme de compensation des transferts de charges entre les départements et les régions est aussi proposé pour favoriser cette équité.

Dans un souci de maintien de cette répartition, le Gouvernement s’est également engagé à produire un rapport de suivi des ressources actuellement dévolues aux départements. Elles seraient attribuées aux régions pour le financement des transferts de compétences entre collectivités.

Adoptée dans le cadre de la loi de Modernisation de l’action publique territoriale et d’affirmation des métropoles (MAPTAM), la réforme de décentralisation du stationnement payant sur voirie devait modifier en profondeur les modalités de gestion des politiques de stationnement et permettre aux collectivités de disposer d’un outil efficace pour mieux réguler l’occupation de l’espace public. Attendue depuis plusieurs années par les autorités organisatrices, cette dépénalisation semblait alors acquise, mais si le projet de loi conserve l’idée, il reporte sa mise en œuvre au 1er janvier 2018 au lieu du 1er octobre 2016 initialement prévu. Pour expliquer ce choix, le gouvernement assure vouloir « maintenir 202 M€ de recettes de stationnement payant au compte d’affectation spéciale Contrôle de la circulation et du stationnement routiers », stipule le texte. C’est donc une recette qui n’entrera pas tout de suite dans le giron des autorités organisatrices, et dont l’architecture du compte d’affectation spéciale doit être modifiée pour permettre une compensation des pertes nettes de recettes pour l’État et les collectivités territoriales.

Pour les entreprises, ce projet de loi comporte plusieurs dispositions dont l’objectif est d’alléger leur fiscalité, de favoriser leur compétitivité et de soutenir l’emploi. Conformément aux engagements pris par le gouvernement en faveur de l’emploi dans les très petites entreprises (TPE) et dans les petites et moyennes entreprises (PME) le 9 juin 2015, le projet de loi limite les effets de seuil d’effectif de certains régimes fiscaux, « afin de supprimer les risques de désincitation à l’embauche de salariés supplémentaires auxquels conduirait le franchissement d’un seuil », souligne le texte. À ce titre, le projet de loi propose de relever les seuils de 9 et 10 salariés à 11, et d’autre part, lorsque la disposition de gel n’existe pas, de permettre que les recrutements des entreprises de moins de 50 salariés, effectués d’ici la fin d’année 2018, ne déclenchent pas de prélèvements fiscaux supplémentaires pendant les trois années suivant le recrutement. Pour compenser « intégralement les pertes de recettes que la réduction du champ des entreprises au versement transport générerait […] il est institué un prélèvement sur les recettes de l’État », précise le texte.

Fausse sortie de route pour l’indemnité kilométrique du plan vélo lancée à la rentrée. À compter du 1er janvier 2016, une entreprise qui met des vélos à disposition de ses salariés pour leurs déplacements domicile-travail, doit pouvoir bénéficier d’une déduction sur son impôt sur les sociétés pour les frais générés par cette mise à disposition gratuite, dans la limite de 25 % du prix d’achat de la flotte de vélos. Jugée injustifiée dans le projet de loi d’origine, elle passe finalement in extremis.