Scooters, vélos et trottinettes électriques, VTC, voitures autonomes, hyperloop… les acteurs issus du numérique ne lésinent pas sur les moyens pour investir le secteur de la mobilité. Les chiffres sont colossaux. Les investisseurs injectent des centaines de millions de dollars dans les différentes startups, avec l’espoir que la mieux capitalisée remporte le marché. Résultat des courses m: Uber est valorisée à 72 milliards de dollars quand Didi, son concurrent chinois, en vaut 50 et Lyft, son principal concurrent américain, en vaut 15,1. Quels impacts ces sociétés ont-elles aujourd’hui sur les activités des opérateurs traditionnels de transport Quels sont les risques à moyen et à long terme, et comment les opérateurs traditionnels s’en défendent-ils?

Les nouvelles offres de mobilité ne représentent que de faibles pourcentages des déplacements urbains. Ce sont donc principalement les taxis qui sont touchés directement au niveau de leur part de marché. S’ils sont impactés sur les longues distances face au covoiturage, les opérateurs de transport publics sont plutôt préservés en milieu urbain, d’autant que la tendance va vers l’utilisation des transports en commun dans les métropoles pour éviter les embouteillages et l’encombrement de l’espace public. Néanmoins, l’impact des acteurs numériques pourrait largement augmenter à moyen et à long terme. Le risque est double: d’une part, que les acteurs numériques maîtrisent la relation client à 100 %, considérant les opérateurs traditionnels comme de simples prestataires; d’autre part, que les collectivités développent largement des partenariats avec les acteurs numériques, jugeant leurs offres plus performantes que les transports publics actuels. Dans ce cas, l’on assisterait à une désaffection progressive du rail et du bus, laissant place aux voitures, scooters, vélos et trottinettes partagés. Décryptage.

La liste des nouvelles offres de mobilité portées par des startups numériques n’a de cesse de s’étendre. Plusieurs vagues se succèdent. Après l’autopartage, le covoiturage et les vélos en libre-service qui se sont développés principalement entre les années 2000 et 2010, place est faite aux VTC et aux scooters, vélos et trottinettes électriques en libre-service et sans bornes ni stations. Ce système est nommé communément « free floating ».

Les nouveaux acteurs foisonnent et il est difficile de rester à la page. Citi Bike, Gobee.bike, Indigo, Lime, Mobike, Motivate, Obike, Ofo ou encore Pony bike proposent des vélos en partage. Derrière les scooters électriques en free floating, on retrouve Bird et Lime mais aussi Cityscoot, SCOT ou encore Spin. Côté VTC, on retient l’emblématique Uber auquel s’ajoutent allocab, Chauffeur privé, LeCab, Lyft, Marcel, Snapcar ou encore Taxify. Faire preuve d’exhaustivité devient une gageure. D’ailleurs, même les villes s’y perdent. San Francisco a reçu douze offres concurrentielles pour les scooters électriques partagés, quand elle a annoncé qu’elle autoriserait cinq opérateurs seulement

Ces nouvelles offres laissent entrevoir aussi bien la créativité et l’audace d’entrepreneurs du monde entier, des États-Unis à la Chine en passant par l’Inde et l’Estonie, que l’assaut des géants du web et des groupes spécialisés dans le capital-risque, qui boostent les startups à fort potentiel. Derrière la plupart de ces startups se cachent un Google, un Apple, un Sequoia ou un Softbank, voire plusieurs d’entre eux, car les investisseurs n’hésitent pas à miser sur des poulains concurrents. C’est ainsi que Google, à travers sa maison mère Alphabet et ses filiales, a aussi bien investi dans Uber que dans Lyft et Lime, qu’Apple a investi dans Didi, que Didi a investi dans Lyft, Ola et Bird, que Softbank a investi dans Uber et Didi, qu’Uber a investi dans Lime et que Sequoia a investi dans Bird et Didi. De quoi avoir le tournis.

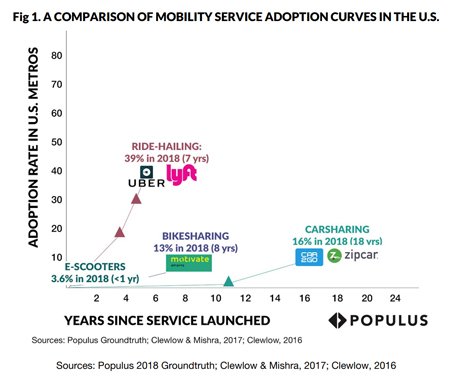

Les investissements sont là et les nouvelles offres de mobilité sont adoptées de plus en plus vite dans les milieux urbains, comme en atteste le graphique ci-après, qui illustre la courbe d’adoption de l’autopartage, du vélo en libre-service, des VTC et des scooters électriques dans les métropoles américaines

L’expansion géographique des nouvelles offres de mobilité est tout aussi impressionnante, que ce soit dans le monde ou plus spécifiquement en France. En août 2018, L’Institut Chaddick pour le développement métropolitain, de l’Université Depaul, recense 29 villes américaines qui ont engagé des partenariats, actuels ou passés, avec les nouveaux acteurs de mobilité

À la fin de l’année 2017, en France, les vélos en free floating étaient présents à Paris (Gobee.bike, oBike), Lille (Gobee.bike), Angers (Pony Bikes), Reims (Gobee.bike), Metz (Indigo Weel) et dans les Hauts-de-Seine (Gobee.bike)

Les opérateurs de transport traditionnels sont aux aguets depuis l’arrivée des nouveaux acteurs de la mobilité. Les taxis sont davantage touchés et très vite face à l’arrivée des VTC. En France, Uber et Chauffeur privé sont les plus gros concurrents des taxis. L’impact se mesure en part de marché. En effet, les taxis n’atteignent que 18 % des parts de marché françaises des principales applications de services de transport en taxi et VTC en 2017, contre 45 % pour Uber

Mais les taxis français maintiennent le cap grâce au renforcement des réglementations pour les VTC, aux nombreuses manifestations anti-Uber (dont la très emblématique grève des taxis du 25 juin 2015) et à la mise en place de la plateforme nationale de mise en relation taxi-client Le.Taxi. En conséquence, G7 repart à la hausse avec un chiffre d’affaires de 76,5 millions d’euros en 2017, une part de marché en progression de 13 % au quatrième trimestre 2017 et de 19,5 % en janvier 2018

Les parts de marché des opérateurs publics de transport en commun ne sont pas impactées comme celles des taxis, tout simplement parce que les nouvelles offres de mobilité ne représentent aujourd’hui que de faibles pourcentages des déplacements urbains. On estime en effet à moins de 1 % les déplacements urbains réalisés en taxi ou en VTC à Londres ou à Paris

En revanche, les ventes de billets de TGV ou de cars ont bel et bien diminué face au covoiturage de longue distance et notamment à Blablacar en France. L’ouverture de la concurrence avec les « cars Macron » a encore ajouté de la difficulté, d’autant plus lorsque les opérateurs de cars nouent des partenariats avec un acteur numérique, comme c’est le cas de l’entreprise allemande FlixBus et d’Uber. Même BlablaCar ressent les conséquences de cette libéralisation. La SNCF a cependant su rebondir en réduisant ses tarifs, notamment avec le développement des TGV low cost Ouigo.

Enfin, il est à rappeler que les opérateurs de transport public interviennent souvent dans le cadre de Délégations de service public, pour lesquelles les nouveaux entrants n’ont pas de prétention à ce jour. Par ailleurs, les transports en commun publics enregistrent de plus en plus d’utilisateurs, notamment dans les grandes villes. Autrement dit, les nouvelles offres de mobilité ne sont pas dangereuses pour les opérateurs publics à court terme. Des transformations sont néanmoins en jeu, notamment dans la gestion de la relation avec les voyageurs et avec les territoires. Les acteurs traditionnels prennent conscience des enjeux au fil de l’eau et se défendent pas à pas.

L’arrivée des acteurs numériques a bouleversé un système bien connu et maîtrisé des acteurs en place. Ce système désormais en voie de disparition fait place à un système mal connu, perturbé et dont on ne mesure pas l’ampleur. Comment des acteurs dominants qui ont développé une culture d’entreprise sur la base d’un système stable peuvent-ils raisonnablement s’adapter à un tel chamboulement? Comment ne pas rester prisonnier de l’ancien système?

Les sociologues Mucchielli et Crozier ont montré à maintes reprises que, face à un changement, les acteurs sont en situation de perte dans une première phase mais que, par la suite, ils cherchent à « récupérer » ce qu’ils ont perdu. Dans le sujet qui nous concerne, les acteurs traditionnels ont perdu des parts de marché, mais aussi des positionnements clairs et dominants. Or, les groupes et les grandes entreprises sont difficiles à bouger. L’adaptation, l’acquisition de nouvelles compétences, la capacité à innover vite et bien, requièrent de l’énergie et beaucoup d’investissement.

C’est pourquoi les opérateurs traditionnels ont d’abord mis du temps à prendre conscience du danger qui montait peu à peu. C’est la phase du déni, au cours de laquelle on attend de voir et on se demande si les offres mises en œuvre par les nouveaux entrants vont marcher. Bref! Une attitude attentiste plus que revendicatrice. Puis, constatant le succès de ces offres, ils ont cherché à les supprimer, à les ralentir ou à les concurrencer.

Les opérateurs traditionnels s’appuient sur l’ensemble des moyens qu’ils ont à leur disposition, à savoir des actions de lobbying, le système législatif, les moyens financiers ou encore l’innovation partenariale. Cinq stratégies sont principalement mises en œuvre.

1 La stratégie de blocage. Elle consiste à empêcher le déploiement de l’offre sur les territoires en s’appuyant sur les lois et les réglementations. Les VTC ont largement fait les frais de cette stratégie et c’est aujourd’hui le tour des scooters, vélos et trottinettes en free floating, dans la mesure où le fait de s’arrêter ou de stationner n’importe où dans l’espace public, n’est pas encore encadré en France. C’est la guerre entre les groupes de lobby. La CCIA, lobby de l’industrie numérique dont Uber est membre, enrage des décisions réglementaires prises ces deux dernières années par la Commission européenne, qui ont conduit Uber à supprimer de l’ensemble des pays européens le service Uberpop qui proposait des chauffeurs particuliers et non professionnels et donc des tarifs exceptionnellement bas.

2 La stratégie du low cost. Il s’agit simplement de baisser ses coûts pour s’aligner sur ceux des concurrents. C’est le cas de la SNCF avec l’offre de TGV low cost Ouigo qui vise à faire face au covoiturage longue distance, aux cars Macron et même aux avions. À titre d’exemple, la SNCF a ouvert la ligne Ouigo entre la gare de Lyon à Paris et la gare de Nice en septembre 2018 pour concurrencer les compagnies aériennes lowcost. Les taxis ont aussi réduit leurs tarifs face aux VTC. À noter que le coût des taxis en France est déterminé par la préfecture de police alors que celui des VTC reste toujours libre. Néanmoins, la suppression d’Uberpop a permis de maintenir des prix cohérents.

3 La stratégie de diversification. Les opérateurs développent à leur tour de nouvelles offres de mobilité pour concurrencer directement les nouveaux entrants et ainsi prendre leur part du gâteau. Keolis a investi dans LeCab, la SNCF dans Marcel, Transdev dans l’offre de MaaS Whim, etc. Mais ces investissements restent faibles par rapport à ceux des géants du web. Quand Whim lève 14 millions d’euros auprès de Transdev et de ses autres actionnaires, Lime en tire quasiment 300 à Google. On constate déjà les premiers échecs de cette stratégie avec Keolis qui souhaite vendre ses parts majoritaires dans LeCab.

4 La stratégie de l’alliance d’opposition. Des opérateurs traditionnels se regroupent pour contrer massivement les acteurs numériques, à l’image des opérateurs de taxi français qui ont créé la plateforme nationale Le.Taxi. Autre exemple: Transdev, la SNCF et la RATP se sont associés dans un partenariat pour créer un « entrepôt de données » commun dont l’objectif final est la mise en œuvre d’une plateforme MaaS. À l’origine, ce partenariat devait également inclure BlablaCar, qui s’est ravisé au début de l’année 2018 afin de se concentrer sur le développement de son offre, notamment face à la concurrence des cars Macron

5 La stratégie de l’alliance inclusive. Dans ce dernier cas, les opérateurs traditionnels s’allient directement avec les acteurs numériques, ce que Stéphane Schultz, consultant en innovation, appelle joliment le « baiser de l’araignée » (voir l’interview ci-après). FlixBus a ainsi développé un partenariat avec Uber lui permettant d’assurer un trajet de porte à porte. L’entreprise allemande espère ainsi regagner des parts de marché en France. Concrètement, des réductions sont proposées aux passagers lorsqu’ils utilisent le service pour la première fois (10 € de trajets en Uber offerts pour l’utilisation de Flixbus…).

Toutes ces stratégies ont pour objectif de faire face aux nouveaux entrants en maintenant au mieux, voire en augmentant ses parts de marché. Mais elles sont aussi là pour pallier deux risques majeurs qui se dessinent à moyen et à long terme. Le premier concerne la perte de la maîtrise de la relation client, le second une possible substitution des transports publics aux transports en commun privés.

Les acteurs numériques ont l’avantage de maîtriser parfaitement les interfaces utilisateurs et la collecte de données massives à des fins marketing. Selon comScore, Google Maps est activé par 55 % des utilisateurs de smartphones aux États-Unis et par plus d’un milliard d’utilisateurs actifs dans le monde

La maîtrise de la relation client par les outils numériques est entre les mains des nouveaux entrants, bien que les acteurs traditionnels s’en défendent. À titre d’exemple, la SNCF ne permet pas au revendeur Trainline de vendre des billets Izy, TGV low cost entre Paris et Bruxelles, ce qui a pour conséquence que les prix proposés sur voyages-sncf sont moins onéreux que ceux proposés sur Trainline. Les opérateurs publics réfléchissent également à des stratégies digitales communes en intégrant des systèmes de MaaS, services qui permettent aux individus de choisir entre l’ensemble des modes du territoire. Ces systèmes permettent à chaque acteur de diversifier leur base de clients dans la mesure où des non-initiés peuvent être amenés à voyager avec leur service, mais chaque opérateur peut également perdre des clients si les autres modes proposés sur la plateforme sont plus performants.

En réalité, il existe un débat sur la nécessité des acteurs publics à intégrer ce type de plateforme et à se battre pour avoir des interfaces numériques compétitives. Sont-ils réellement en capacité de proposer des services digitaux à la hauteur de ceux des acteurs numériques? Est-ce réellement un problème si d’autres acteurs gèrent la recherche d’itinéraire, le choix des modes, la réservation et l’achat de tickets?

La réponse est plurielle. Si d’autres acteurs prennent en charge la réservation et l’achat de tickets, les opérateurs publics pourraient à terme devenir leur prestataire dans la mesure où les acteurs numériques détiendraient les données et donc la connaissance des attentes et des besoins des utilisateurs. Ils seraient donc en mesure de faire des demandes d’ajustement ou de développement des offres. Ils auraient aussi en main le portefeuille clients. Ils pourraient également tirer les prix vers le bas et prendre des commissions sur les voyages vendus ou encore manipuler les algorithmes pour privilégier la vente de leurs propres services de mobilité.

D’un autre côté, en laissant les acteurs numériques gérer la réservation et l’achat de tickets, les opérateurs publics pourraient se concentrer sur l’amélioration de leur service en tant que tel (confort, sécurité, couverture spatiale et temporelle, etc.). Cela leur éviterait aussi de s’épuiser face à une force de frappe sans précédent des acteurs numériques.

Entre ces deux scénarios, il existe probablement une troisième voie qui permette aux acteurs traditionnels de bénéficier du savoir-faire des acteurs numériques tout en étant protégés. Cela passe encore une fois par la régulation, les réglementations et les lois. Un scénario qu’il nous faut inventer et qui appelle de larges négociations avec les lobbies et les groupes de pression.

Imaginons maintenant que les offres des acteurs numériques soient de meilleure qualité en termes de confort, de prix, d’usage… et que les collectivités souhaitent désormais faire appel à ces offres plutôt qu’aux opérateurs de transport public. Certes ce scénario suppose des remaniements législatifs colossaux et un changement de mentalité mais des signes précurseurs sont déjà là, les villes opérant des alliances avec les acteurs numériques en complémentarité du transport public. Dernière en date, Nice qui développe un partenariat avec Uber et qui finance une partie des trajets pour les voyageurs, faisant d’Uber un transport public à la demande

Ce scénario est-il possible? Les géants du web ont-ils la capacité de créer des transports en commun qui pourraient substituer les transports publics actuels? L’hyperloop d’Elon Musk ou les VTC vont-ils, à terme, détrôner le TGV, le train et le bus? Bruno Carballa, docteur en économie, recense cinq critères concurrentiels entre les modes

C’est pourquoi c’est sur le constat d’un pouvoir extraordinaire des institutions politiques et des collectivités que se termine cette analyse. Ces dernières ont entre les mains une palette de choix pour l’avenir de nos territoires, des citoyens de de la planète. Elles ont un pouvoir de décision sur les mobilités qu’elles souhaitent développer et proposer à leurs administrés, sur les politiques relatives à la collecte et à l’utilisation des données détenues par les acteurs publics et privés, et sur les modalités de gouvernance et de management global des mobilités. À ce titre, l’entrée des acteurs numériques sur le marché de la mobilité constitue une opportunité pour le secteur public pour réinventer les modèles, rendre un service toujours plus performant, confortable et efficace, et engager massivement une transition énergétique toujours plus attendue de la part des citoyens. On espère vivement que l’intérêt de tous passe avant les intérêts privés des grandes entreprises et des géants du web.

1– L’Institut Chaddick pour le développement métropolitain, de l’Université Depaul, Partners in transit, août 2018.

2– Populus, The micro-mobility revolution: the introduction and adoption of electric scooters in the United States, juillet 2018.

3– Club des villes et territoires cyclables, Le free floating partage le vélo en libre-service, janvier-février 2018.

4– La Tribune, Uber débarque dans trois villes du sud de la France, septembre 2018.

5– Statista, Uber face à la concurrence, août 2017.

6– Europe 1, Economie, la revanche des taxis face aux VTC, février 2018.

7– Facta, avril 2016, Taxis et VTC dans les grandes métropoles.

8– Observatoire de la mobilité émergente, Partages, multimodalité, report modal, connexion généralisée… Comment les Français réinventent-ils leurs pratiques de mobilité?, mai 2017.

9– Les Echos, février 2018, Blablacar prend ses distances dans l’alliance anti-Google.

10– Simplifier la mobilité, juillet 2018, Comment Google ouvre la voie pour devenir un géant du transport.

11– Journal du net, juillet 2018, A Nice, Uber devient un transport public à la demande.

12– LeLab, juillet 2018, Partager ou ne pas partager la donnée? Telle est la question pour MaaS!