Pour Keolis, 2006 a été l’année de tous les dangers. Très exposé, le numéro un en France par le nombre de réseaux urbains a essuyé le départ surprise de son actionnaire principal, et une hémorragie de contrats à l’étranger. Mais la filiale de la SNCF fait preuve d’un sursaut d’énergie en 2007 et se sent d’attaque pour 2008. Reste à savoir si son nouveau pacte d’actionnaires suffira à épauler les futures offensives françaises et mondiales…

Être numéro un, c’est un peu comme être pilier dans une mêlée de rugby: ce n’est pas toujours la position la plus confortable. “Le potentiel de développement de Keolis à l’urbain est limité, nous devons trouver des relais de croissance ailleurs: à l’interurbain, dans la gestion des aéroports, les services de transport des personnes à mobilité réduite, et sur le marché international où nous sommes de plus en plus offensifs”, énonce Patrick Jeantet, directeur général adjoint de Keolis. Le gros et très médiatique marché du transport des rugbymen et des VIP pendant l’actuelle Coupe du monde a regonflé le moral des équipes Keolis après une année mouvementée. 2006 a en effet été marquée par la perte de la franchise ferroviaire Thameslink en Grande-Bretagne, celle du contrat d’exploitation du RER de Stockholm Citypendeln, des réseaux urbains de Chartres, Saint-Brieuc et Roanne, et surtout, le départ brutal du fonds d’investissement 3i, son actionnaire principal avec SNCF Participations.

Depuis, le groupe s’est redéployé à l’interurbain, en remportant d’importants appels d’offres et en multipliant les acquisitions d’entreprises autocaristes. Les rachats de Planche, Vermot, Jobard, Etasse, Normandy Cars, TPN, Delion, Dussert, Loisirs et Voyages témoignent de la volonté de Keolis de s’engager fortement dans l’intermodalité pour pouvoir abattre cette carte auprès des collectivités locales. Un atout que le groupe a joué pour rafler la mise sur le gros lot du réseau urbain de Lyon (250 millions d’euros de CA annuel, soit 12,5 % du CA consolidé mondial de Keolis en 2005) remporté, coûte que coûte, en 2006. Pour mieux gagner ensuite le contrat d’exploitation du tramway Lea qui relie la Part-Dieu à l’est de l’agglomération lyonnaise. En revanche, Keolis n’a pas réussi à mettre la main sur Leslys, un autre tramway express entre la Part-Dieu et l’aéroport Saint-Exupéry, remporté par Veolia Transport pour 30 ans.

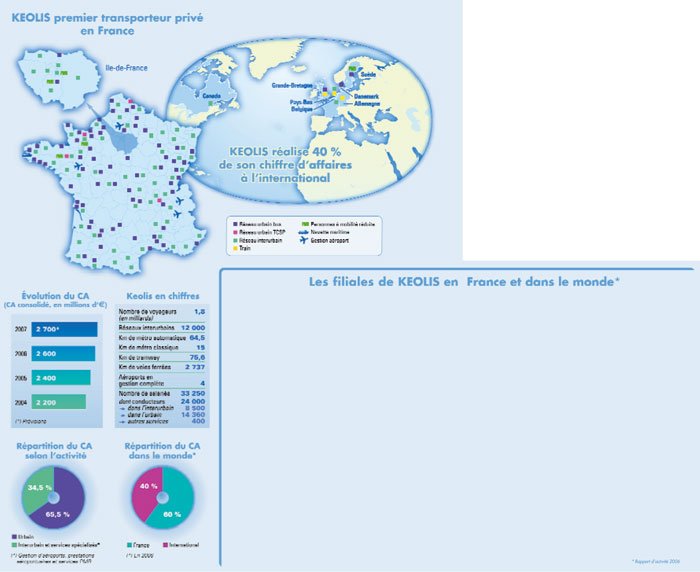

Au final, le chiffre d’affaires 2007 de Keolis devrait approcher les 2,7 milliards d’euros, en légère progression (3,85 %) par rapport à l’an dernier. Et l’international représente désormais 40 % du chiffre d’affaires, 70 % de la croissance globale et 80 % du résultat net!

À l’export, le maître mot de Keolis est le partenariat avec des entreprises locales. Cela se vérifie dans presque tous les pays où le groupe est implanté: en Angleterre avec Go Ahead, au Canada avec Orléans Express, au Danemark avec Citytraffic, aux Pays-Bas avec Syntus dont Keolis vient de prendre 50 % du capital. En Allemagne en revanche, le divorce avec Rhenus est consommé. La stratégie est d’entrer dans une alliance minoritaire avec un transporteur du cru aguerri aux méthodes de management du pays, pour mieux l’absorber ensuite: “La clé du succès, c’est le management: il faut être anglais en Angleterre, allemand en Allemagne. Malgré son libéralisme, la Grande-Bretagne est finalement très fermée, elle laisse entrer les étrangers mais une fois dans le pays, il faut diriger à l’anglaise. Avant de nous lancer à l’assaut des marchés étrangers, nous avons donc cherché des partenaires, et nous avons toujours la même stratégie aujourd’hui. Nous leur laissons généralement la partie management, et nous apportons notre savoir-faire ferroviaire”, explique Patrick Jeantet. Habitué du transport public français fortement syndiqué, l’expérience du dialogue social en France est un autre atout joué par Keolis à l’étranger. En Suède, les débuts de l’exploitation du RER de Stockholm (puis perdu en 2006) avaient été chaotiques: le jour du démarrage, un tiers des conducteurs avaient démissionné pour protester contre la privatisation. Les choses étaient ensuite rentrées dans l’ordre, Keolis déployant de gros efforts de formation pour l’ensemble du personnel (55 millions de couronnes).

En Grande-Bretagne, Keolis joue aussi sur sa filiation avec la SNCF. Écartée de la franchise ferroviaire Thameslink, elle compense largement avec celles du Kent et West Midlands, toutes deux remportées cette année. L’héritage SNCF lui a sans doute valu de passer devant Veolia Transport pour la franchise du Kent qui accueillera des trains à grande vitesse sur ces lignes en 2009. À défaut d’être partenaire des JO de Paris 2012, la SNCF va donc participer indirectement à l’organisation de ceux de Londres…

Mais pour grandir hors des frontières hexagonales, la seule réponse aux appels d’offres ne suffit pas, “Keolis va devoir passer à la vitesse supérieure et acheter des entreprises”, analyse Jean-Pierre Allain (lire ci-contre).

C’est raté pour Connexxion, le leader des transports publics en Hollande, passé aux mains de Transdev. C’est gagné pour Syntus, dont Keolis devient actionnaire à hauteur de 50 % aux côtés de NS, l’équivalent de la SNCF aux Pays-Bas. La société, qui gère 455 salariés, 97 bus et 33 trains, réalise un chiffre d’affaires de 58 millions d’euros annuels et devient pour Keolis une belle vitrine mutimodale à l’export.

D’autres projets de déploiements internationaux sont dans les tuyaux en Europe du Sud, de l’Est, au Benelux et au Maghreb, où Keolis affronte la RATP dans la rude bataille pour le métro d’Alger.

La percée en Amérique du Nord depuis le poste d’observation du Québec, avec le rachat de l’autocariste Orléans Express, n’est pas sans rappeler la stratégie de Transdev (voir Bus & Car no 789). “Nous serons opportunistes dans les appels d’offres urbains canadiens et américains: nous proposerons le modèle de bus à haut niveau de service développé à Nantes. Et très offensifs sur les marchés des schoolbus, où nous procéderons par acquisitions. Avec la crise financière de l’été 2007 aux États-Unis, la concurrence des fonds d’investissements privés sera moins rude, les industriels du métier comme Keolis vont retrouver de la marge de manœuvre, prédit Patrick Jeantet. Nous guettons aussi les opportunités ferroviaires nord-américaines, et nous nous appuierons, ici, sur la SNCF.”

Keolis a beau vouloir se départir de la culture cheminote, elle sait que souvent, l’estampille SNCF est payante. Sa position en Angleterre et dans le ferroviaire régional allemand en est la preuve.

Mais les nouveaux actionnaires principaux de Keolis (Axa et la Caisse de dépôts et de placement du Québec à hauteur de 52 %), lui donneront-ils les moyens de contenter son appétit international? À la question, Patrick Jeantet répond sans ambages: “C’est justement sur la base de notre développement à l’étranger que le nouveau pacte d’actionnaires s’est formé fin 2006. Avec un engagement à plus long terme qu’avec l’ancien actionnaire 3i (d’une durée d’au moins cinq ans, Ndlr), Axa et la CDC du Québec nous donnent de plus longues perspectives pour conquérir de nouveaux marchés”.

Officiellement, l’incertitude sur l’actionnariat de Keolis n’est plus de mise. Pourtant, c’est peut-être la fragilité du pacte d’actionnaires qui a fait passer le contrat du tramway de Reims sous le nez de Keolis, “les collectivités locales insistant lourdement sur la solidité financière des différents partenaires du groupement d’entreprises sélectionné pour cette concession de 30 ans”, écrit Jean-Pierre Allain. Nul doute que le président du directoire de Keolis, Michel Bleitrach, suivra de près le pouls de ses nouveaux actionnaires, lui qui a vécu le départ inopiné de 3i peu après son arrivée à la tête du groupe, mi-2006. Un bizutage en forme de violent plaquage pour ce passionné de rugby.

2001 Keolis rachète le groupe Sera (Bordeaux); Pyrénées Bus et Salt; Ceyte Tourisme (Arles); VRLV, Garrel et Navarre ( IDF); Martin Becker (Allemagne).

2002 Rachète Detré; Braichotte-Brendel, Citram; prend la totalité du capital de Salt; rachète Orléans Express (Canada); Moselbahn (Allemagne), Busslink (Suède); Eurolines Nederland (à parité avec Connex).

2003 Eurolines (détenu à parité par Keolis et Connex à l’époque) rachète Intercars.

2004 Rachète Voyages et Tourisme Monnet.

2005 Revend ses parts d’Eurolines à Connex; rachète Ernest Planche (Rhône).

2006 Rachète Normandy Cars; Autocars Jobard (Doubs) et Tourisme Vermot (Doubs); prend 15 % du capital des Voies ferrées du Dauphiné (Sem départementale).

2007 Rachète Delion (IDF); TPN (Auvergne); Cars Dussert (Midi-Pyrénées); Etasse (Calvados).

Aérobag, Aérosat, Airelle, Athis Cars, Autocars Charrière, Autocars Garrel et Navarre, Autocars Planche, Caennaise de services, Drôme Cars, Cariane Est, Caron Voyages, Cars et Autobus de Cassis, Cars Planche-Cottin Prioux, Sylvestre Versailles, CFTC Versailles, Compagnie des transports de l’Artois, CSTA Versailles, Delion Entreprise Philippe Detré, Etasse, Interhône-Alpes, Jobard, Keolis Atlantique, Keolis Aude, Keolis Bassin de Thau, Keolis Bourgogne, Keolis Calvados, Keolis Centre, Keolis Eure, Keolis Eure-et-Loir, Keolis Gironde, Keolis Gohelle, Keolis Languedoc, Keolis Littoral, Keolis Oise, Keolis Provence, Keolis Pyrénées, Keolis Seine-Maritime, Keolis Seine et Eure, Keolis Somme, Keolis Touriscar Ain, Keolis Val-d’Oise, Keolis Val de Saône, Les Cars de Bordeaux, Les Cars de Camargue, Les Cars du Bassin de Thau, Les Cars Roannais, Les Courriers Bretons, Les Courriers Catalans, Les Courriers d’Ile-de-France, Loisirs et Voyages, Les Courriers du Midi, Les Courriers Mosellans, Millau Cars, MJ70 Besançon, MJ90 Besançon, Monnet Tourisme, Monts Jura Autocars, Normandy Cars, Pacific Cars, Société des autocars de Drogoul, Société automobiles de Provence, SCAC Bagnis, SFD Paris, Société départementale des transports du Var Hyères, Transports automobile de la Vallée de la Siagne, Société des transports Côte d’Azur Riviera, Société des transports du Languedoc, Société des transports Robert, Cars de l’ouest aquitain, STA Mennecy, Stefim, Armor Express T.A.E, TPR Pau, Autocars les Trains Bleu, Trans Val de Lys, Transport de la Brière, Transport Gep Vidal, TPN Voyages, Trans Val de Bièvre, Var Tours, Via Normandie, Voyages Dourlens, Voyages Monnet, Compagnie des transports collectifs de l’ouest parisien, Orgebus, Trans pistes Vitrolles, Westeel Voyages

Agglomérations de + 1 000 000 habitants:

Transpole Lille, Keolis Lyon

300 000 habitants:

Société des transports urbains rennais

100 000 à 300 000 habitants:

Société des transports de la région dijonnaise, Société des transports en commun nîmois, Keolis Brest, Keolis Lorient Keolis Saint-Brieuc, Keolis Tours, Keolis Besançon, Keolis Caen, Keolis Angers, Keolis Pays de Montbéliard, TICE, TransEvry

20 000 à 100 000 habitants:

Société des transports de la région d’Abbeville, Société des transports de l’agglomération alésienne, Société des transports d’Arles, Société des transports de la communauté urbaine d’Arras, Compagnie des bus alençonnais, Société des transports urbains de Cahors et Pradines, SVTU Versailles, Transports en commun de la région boulonnaise, Keolis Blois, Société d’exploitation des transports urbains d’Oyonnax, Keolis Quimper, Keolis Auch, Keolis Agen, Keolis Châlons-en-Champagne, Keolis Saint-Malo, Keolis Laval, Société des transports de l’agglomération montargoise, Keolis Montluçon, Keolis Cherbourg, Keolis Châteauroux, Keolis la Roche-sur-Yon, Keolis Châtellerault, Keolis Concarneau, Keolis Laval, Keolis Montélimar, Keolis Morlaix, Keolis Saintes, Scodec, Keolis Grand Tarbes, Keolis Vesoul

– 20 000 habitants:

Société de transports de l’agglomération de Chauny, Société des transports urbains de Lot-et-Garonne,

Keolis Voyages, Serag Voyages, VS Voyages

Caennaise de services, Société rennaise de transports et de services (Handistar), Keolis Val de Maine, Société pour la mobilité à Paris

Compagnie Maritime de Penn-Ar-Bed

Franchise et réseaux ferroviaires:

France: Compagnie du Blanc Argent – Grande-Bretagne: Southeastern Railway, Transpennine Express, Southern Railway, West Midlands – Allemagne: Eurobahn – PaysBas: Syntus

Réseaux urbains et périurbains:

Busslink + entreprise de sécurité Community Security Group (Stockholm) – Eastbourne buses (Angleterre) – City Trafik (Copenhague)

Réseaux interurbains:

Orléans Express (Québec) – Syntus (Pays-Bas) – Eurobus (Belgique)

Société de gestion de l’aéroport d’Angers-Marcé – Société de gestion de l’aéroport de Chambéry – Société de gestion de l’aéroport de Grenoble-Isère – Société de gestion de l’aéroport Albert Picardie (Méaulte)

Société de transports et de services aéroportuaires, Transorly, Transports et services Aérolignes, Aérobag, Aérosat, Airelle, Intrabus Orly, Trans Roissy, Trans pistes Vitrolles

"Alors que l’on pensait que Keolis avait fait le plein de franchises ferroviaires au Royaume-Uni, la récente annonce d’un quatrième succès sur les rails anglais a clairement montré combien les autorités britanniques appréciaient son savoir-faire, probablement rassérénées par la présence de la SNCF en soutien arrière.

Mais à l’international, le groupe se développe avant tout par gain de contrats, peu par croissance externe, contrairement à ses deux grands concurrents français. Malgré ce que martelait Michel Bleitrach en juin 2005: "Nous voulons acquérir des sociétés. Nous n’avons pas de problème d’argent. Non seulement on n’est pas vendeur, mais on est acheteur de sociétés qui recherchent un partenaire." Même si la récente montée au capital de Syntus aux Pays-Bas est appréciable, la moisson est faible : on attend toujours le gros coup en Amérique du Nord ou en Europe. L’avenir dira si les deux nouveaux associés au capital de Keolis seront vraiment "des partenaires industriels de long terme" comme l’annonçait un communiqué de septembre 2006".

* Auteur d’une chronique des années 2001-2006: Les grands groupes français de transport de voyageurs. Éd. Certu. Prix: 30 euros.

Après une année 2006 mouvementée, marquée par le désengagement brutal de l’un des principaux actionnaires de Keolis (3i), comment se termine 2007?

– Cela va bien, merci. Le chiffre d’affaires est en progression, en France comme à l’international. En France, nous bénéficions de notre réorganisation en 11 directions déléguées régionales, et adoptons une démarche plus offensive à l’interurbain avec de nouvelles acquisitions de PME autocaristes ces deux dernières années. Nous venons de conforter nos positions en Auvergne avec Loisirs et Voyages et, plus récemment, le groupe familial TPN. Nous avons aussi fait passer les Cars Dussert, Etasse, Jobard, et Vermot dans notre giron.

Va-t-on assister à d’autres rachats dans les prochains mois?

– Des entreprises familiales arrivent en permanence sur le marché, faute de repreneurs parmi les héritiers. Nous ne sommes pas du tout à la fin de nos grandes manœuvres. Nous sommes bien implantés à l’Est, nous n’espérons pas grand chose dans le Sud-Ouest où Veolia a construit un bastion, en revanche nous allons concentrer nos efforts sur le pourtour méditerranéen. Il y a beaucoup de choses à y faire, même si la concurrence Veolia est coriace.

L’autre grand sujet, c’est l’Île-de-France?

– En effet, en 2008 nous devrions y voir plus clair avec l’intégration des évolutions réglementaires en matière de transport public dans la région capitale. Ce qui nous permettra de placer nos acquisitions dans une logique de futur maillage géographique: 2008 devrait être l’année de l’offensive. Sans négliger la croissance interne, puisque 45 % de notre chiffre d’affaires France sera en renouvellement en 2008, à l’urbain comme à l’interurbain et sur les marchés scolaires. Cette année, nous avons remporté de gros appels d’offres en Moselle et dans la Manche par exemple. À l’urbain, les pertes de contrats (Chartres, Saint-Brieuc et Roanne notamment) ont été compensées par nos gains à Agen, Montluçon, Saint-Malo, Royan, et nous nous sommes bien battus pour conserver Tours où la perspective du tramway est très intéressante.

Quelles villes seront en appel d’offres en 2008?

– Les grands rendez-vous sont à Bordeaux, Nancy, Quimper et Laval en 2008, Dijon et Brest en 2009. Nous comptons nous battre pour rester leader à l’urbain.

Pourquoi fallait-il gagner Lyon à tout prix?

– C’est très simple: Lyon est le deuxième réseau urbain après Paris, et celui qui l’emporte devient leader. Ce réseau intermodal est aussi une formidable vitrine à l’international.

Depuis une dizaine d’années, Keolis tente d’élargir son périmètre d’activité, notamment avec la gestion d’aéroports. Ces efforts sont-ils concluants?

– Nous avons remporté l’aéroport d’Angers dans les années 90, puis il y a eu un long temps mort et nous avons récemment signé un accord de partenariat à parité avec Vinci Airport. La répartition pourra bouger dans le futur. Ensemble, nous avons gagné les aéroports de Chambéry et Grenoble.

Des projets sont en cours à Morlaix, Lille et Beauvais: nous répondrons aux appels d’offres, seuls ou accompagnés. Pour Keolis, le résultat de cette activité est à équilibre mais c’est un marché prometteur.

Nos donneurs d’ordres sont les collectivités locales avec lesquelles nous avons l’habitude de travailler.

Propos recueillis par N. A.