Premier épisode de notre enquête sur les groupes de transport: Transdev. La filiale de la Caisse des Dépôts a fait des réseaux de tramway sa spécialité en jouant la carte de la cogestion avec les collectivités locales. Mais pour rattraper ses concurrents en France et dans le monde, le groupe prend désormais des risques financiers, hors des sentiers de l’économie mixte à la française. Portrait d’un groupe qui veut rejoindre le Top 3.

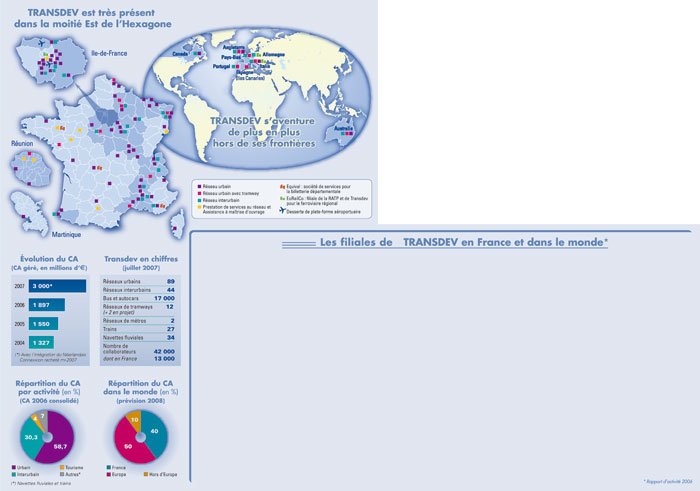

Encore une marche et Transdev sera sur le podium. Avec le rachat, fin juin, du géant néerlandais Connexxion, le groupe a fait un joli coup: il double son chiffre d’affaires par rapport à 2005 et se propulse au quatrième rang des transporteurs publics européens. Derrière First Group, Veolia et National Express. Des trois groupes français de transport, Transdev est celui qui a le plus progressé, multipliant par six son chiffre d’affaires depuis 1995. Avec Connexxion, la culbute est encore plus énorme: le CA est multiplié par quinze!

Plus connu pour son attachement à la cogestion de réseaux de tramways avec les collectivités locales, la filiale de la Caisse des Dépôts révèle aujourd’hui une nature plus combative en s’aventurant hors du champ de l’économie mixte pure. Ces dernières années, son chiffre d’affaires hors sociétés d’économie mixte (SEM) a progressé plus rapidement que son chiffre d’affaires réalisé avec les SEM. Transdev n’hésite plus à prendre le contrôle d’entreprises privées dans le secteur du transport urbain (à Bayonne et Orléans par exemple, et Connexxion toujours, dont il détient 67,7 % du capital). Sans renoncer à l’économie mixte, puisque c’est son fonds de commerce et sa vitrine, comme tend à le prouver son récent succès dans le partenariat public-privé (PPP) pour le futur tramway de Reims. “L’économie mixte est dans les gènes de Transdev”, estime Jean-Pierre Allain, auteur d’un ouvrage consacré aux grands groupes français (voir ci-contre). “Mais ces PPP doivent fonctionner comme de vraies sociétés mixtes, à capitaux privés et publics, et non comme des sociétés municipales”, rétorque Joël Lebreton, directeur général de Transdev (lire son interview page 32).

À l’étranger aussi, où le groupe devient de plus en plus pugnace, Transdev décline l’économie mixte en l’aménageant un peu. En Angleterre, en Espagne où les perspectives sont énormes avec la fièvre du tramway, et en Italie (réseau de bus de Gênes), le Français devient un actionnaire lourdement engagé financièrement aux côtés des autorités organisatrices: “Ce n’est pas de l’économie mixte pure à la française, plutôt du co-contrôle, de l’économie mixte à l’envers, où Transdev détient la majorité du capital, ce qui serait juridiquement inimaginable en France”, résume Joël Lebreton.

Impliqué dans de gros contrats à l’international, le groupe privilégie aussi les acquisitions ou les partenariats avec des transporteurs étrangers. En Australie, il a monté une filiale commune avec un opérateur local pour exploiter les tramways de Melbourne, les bus de Sidney et les navettes fluviales de Brisbane. En Grande-Bretagne, il a tenté en vain de s’emparer de Go Ahead (aujourd’hui partenaire de Keolis), en 2000, pour réussir à mettre finalement la main sur Bournemouth Transport en 2005 et sur le groupe Blazefield en 2006.

Cette année, Transdev a fait mouche par deux fois: aux Pays-Bas où son entrée dans un consortium avec BNG, l’équivalent de la Caisse des Dépôts en Hollande, lui a permis de racheter le leader du transport public. Et au Canada, où le groupe a racheté en mars dernier l’autocariste québécois Limocar qui exploite des lignes urbaines et interurbaines. L’objectif est clair: s’immiscer dans le pré carré de son concurrent Veolia, déjà bien implanté en Amérique du Nord.

Dix ans après le rachat de London United en Grande-Bretagne en 1997, Transdev va réaliser cette année 60 % de son chiffre d’affaires hors des frontières hexagonales. Avec Connexxion, il vient de franchir un pas de géant.

Mais Joël Lebreton se défend de privilégier l’étranger pour autant. Pendant longtemps, alors que ses concurrents Veolia et Keolis couraient le monde, Transdev s’est attelé à son développement en France. Il faut dire que le marché offrait de sérieux potentiels de croissance avec de gros réseaux urbains en renouvellement en 2005-2006 (Lyon, Nancy, Nice, Reims), et quelques belles PME régionales à se mettre sous la dent. Si Verney lui est passé sous le nez en 2001, il restait Planche (finalement tombé dans l’escarcelle de Keolis), et quelques autres entreprises autocaristes en quête de repreneur après le départ en retraite de leur dirigeant.

Transdev, comme les deux autres mousquetaires Veolia et Keolis, se tient toujours en embuscade car “il reste encore de très belles entreprises autocaristes familiales”, confie Joël Lebreton. Jusqu’à présent, “le groupe a essayé d’équilibrer son développement entre la France et l’international, entre croissance externe et interne, parfois entre types de marchés à l’intérieur d’un même pays”, observe Jean-Pierre Allain. Contrairement à Keolis ou Veolia, qui ont eu à certains moments en portefeuille un ou deux contrats représentant une part énorme de leur chiffre d’affaires.

Plus agressif aujourd’hui sur la scène internationale, Transdev avance toutefois prudemment, en jouant la cartedu partenariat avec des entreprises locales et du management local pour éviter les écueils de ses concurrents français.

Mais pour conquérir le monde, il faut une puissance financière. D’où le rapprochement tenté en 2002 avec la RATP, autorisée à concourir dans les appels d’offres. La régie ayant voulu trop forcer la main de Transdev, cette tentative de mariage a échoué. La RATP n’a pas réussi à prendre le contrôle de Transdev (elle possède toujours 25 % du capital). Le divorce n’est toutefois pas total, puisque le duo a créé une filiale commune, Eurailco, pour le transport ferré. Et il pourrait avoir sa carte à jouer dans la future libéralisation du transport ferroviaire régional. “Les élus auront moins peur d’ouvrir leur réseau TER à deux entreprises à capitaux publics plutôt que de les laisser filer au privé”, relève Jean-Pierre Allain.

En tout cas, les déboires entre Transdev et la RATP ont motivé la Caisse des Dépôts, actionnaire majoritaire de Transdev, à réinjecter du capital dans sa filiale. Ce qui lui donne des ailes à l’étranger et la fait sortir de sa légendaire prudence.

2001: Transdev voit le pôle transport de Verney lui filer sous le nez au bénéfice de Veolia; rachète Stamidi (Drôme); reprend les activités transport d’Anthéa (Moselle) pour conforter son implantation en Lorraine; vend les Rapides du Poitou à Ringeard; la marque Visual (rachetée en 1999) regroupe toutes les activités du tourisme réceptif de Transdev.

2002: Progesud double son chiffre d’affaires avec de nouveaux contrats interurbains; création d’Equival en Isère filiale Transdev/RATP pour le marché

de billetterie départementale; renforce son actionnariat dans les Autocars de Marne-la-Vallée; rachète les Cars Bizière (Seine-et-Marne); reconduit l’accord de collaboration avec Cityrama.

2003: Rachète l’ATCRB à Veolia; vend la STC (Alpes-Maritimes) à Keolis, et la CFC (Nord); Visual enregistre des pertes importantes.

2004: Rachète l’activité transport de Piot; restructuration de Visual; création d’Equival Aix-en-Provence (billetterie départementale).

2005: Création d’une société régionale pour regrouper les participations détenues dans des entreprises autocaristes en Alsace, Lorraine et Champagne-Ardenne; Les Rapides de Bourgogne renouvellent un gros contrat dans l’Yonne; rachète les Cars de Villebon (Ile-de-France); Air France renouvelle son contrat pour les transferts de passagers sur les plateformes aéroportuaires de Roissy et Orly; arrêt des activités de Visual sur la Côte d’Azur; Visual Île-de-France est absorbée par la filiale Transdev Paris-Est; création d’Equival Rennes.

2006: Pas de rachat d’entreprises françaises; rachats en Grande-Bretagne et en Italie.

2007: Rachats au Québec et aux Pays-Bas.

BRISBANE (Brisbane Ferries), LONDRES (London United et London Sovereign), MELBOURNE (Yarra Trams), PORTO (métro de Porto), SYDNEY (Shorelink), et ÎLE-DE-FRANCE.

EDIMBOURG (Transdev Edinburg Tram), GÊNES (AMT S.p.A), GRENOBLE (Semitag), MONTPELLIER (Tam), NANTES (Semitan), NOTTINGHAM (Ntc), REGGION EMILIA (Autolinee Dell’Emili), STRASBOURG (Cts), VALENCIENNES (Transvilles).

ANTONY (Paladin), AVIGNON (Tcra), BAYONNE (Stab), BELLUNO (Dolomiti Bus), BOURNEMOUTH (Bournemouth Transport Ltd), FORT-DE-FRANCE (Cftu), HARROGATE (Blazefield), LIMOGES (Tcl), MAUBEUGE (Semitib), METZ (Tcrm), MULHOUSE (Solea), ORLÉANS (Setao), REIMS, SAINT-BRIEUC, SAINT-DENIS DE LA RÉUNION (Sodiparc), THIONVILLE (Transfensch).

AJACCIO (Tca), AURILLAC (Stabus), AUXERRE (le Bus), CARPENTRAS (Transcove), CHALON-SUR-SAÔNE (STAC), CHAMONIX (Chamonix Bus), CHARTRES (Chartres Mobilités), CHELLES (Stbc), COMMUNAUTÉ DE COMMUNES DES TROIS-FRONTIÈRES (distribus), ÉPERNAY (Distransport), FORBACH (Forbus), LAON (Laon Mobilités), LE CREUSOT-MONTCEAU-LES-MINES (Ctc), LES ULIS (Cars d’Orsay), LONGWY (Semitul), MÂCON (Mâcon Bus), MARNE-LA-VALLÉE (Amv), MONTAUBAN (Transports Montalbanais), MONTEREAU (Interval), MOULINS (Moulins Mobilités), NIORT (Semtan), PONTAULT-COMBAULT (N’4 Mobilités), ORANGE (Tcvo), ROMANS-SUR-ISÈRE (Citébus des 2 Rives), STE-GENEVIÈVE-DES-BOIS (Ceat), ST-PAUL-DE-LA RÉUNION (Semto), ST-QUENTIN (Saint Quentin Mobilités), ST-PIERRE-DE LA RÉUNION (Semittel), SAVONA (Acts Linea), SENS (AS Réseau).

ALBERTVILLE (Transavoie), AUTUN (Rsl), BOLLENE (Stamidi), BRIANÇON (Stb), GIEN (Rvl), JOIGNY (Rapides de Bourgogne), ST-JEAN-DE-LUZ (Atcrb), SAVERNE (Distri navette), TOURNAN (N’4 Mobilités),

RÉSEAUX SAISONNIERS: AUSSOIS (Transavoie), COURCHEVEL (Transavoie), DISTRICT DE LA HAUTE-MAURIENNE (Transavoie), FLAINE (Mont-Blanc Bus), LA CLUSAZ (Mont-Blanc Bus), LA ROISIÈRE (Autocars Martin), LE GRAND BORNAND (Mont-Blanc Bus), LES ARCS (Autocars Martin, LES CARROZ (Mont-Blanc Bus), LES CONTAMINES (Mont-Blanc Bus), LES MÉNUIRES (Transavoie), MANIGOD (Alpbus Fournier), MEGÈVE (Mont-Blanc Bus), SAINT-GERVAIS (Mont-Blanc Bus), VAL-CENIS (Transavoie), VALLOIRE (Transavoie), VALMEINIER (Transavoie), VAL-THORENS (Transavoie).

AIN: Alphus Fournier, Rapides de Saône-et-Loire (Rsl)

AISNE: Champagne Mobilités

ALLIER: Rapides de Saône-et-Loire (Rsl)

ARDÈCHE: Sud-Est Mobilités

ARDENNES: Champagne Mobilités

AUBE: Champagne Mobilités, Courriers de l’Aube (Cda)

BOUCHES-DU-RHÔNE: Compagnie des autocars de Provence, Sud-Est Mobilités

CÔTE-D’OR: Rapides de Bourgogne (Rb), Transdev Pays d’Or, Rapides de Saône-et-Loire (Rsl)

DRÔME: Sud-Est Mobilités

ESSONNE: Bièvre Bus Mobilités,

Cars d’Orsay, Compagnie d’Exploitation Automobile et Transports (Ceat),

Val d’Europe Airport (Vea)

GARD: Sud-Est Mobilités,

Pays d’Oc Mobilités, Transports du grand Avignon (Tga)

HAUTS-DE-SEINE: Bièvre Bus Mobilités

HÉRAULT: Pays d’Oc Mobilités

ISÈRE: Transdev Dauphiné

LOIRET: Rapides du Val de Loire (Rvl)

MARNE: Champagne Mobilités,

Courriers de l’Aube

HAUTE-MARNE: Champagne Mobilités, Courriers de l’Aube

MEURTHE-ET-MOSELLE: Trans’L

MEUSE: Champagne Mobilités, Trans’L

MOSELLE: Trans’L

NIÈVRE: Rapides de Bourgogne (Rb)

PYRÉNÉES-ATLANTIQUE: Atcrb

BAS-RHIN: Transdev Alsace

HAUT-RHIN: Transdev Alsace

RHÔNE: Autocars Martin, Transavoie

HAUTE-SAVOIE: Alpbus Fournier,

Mont-Blanc Bus, Voyages Crolard,

Voyages Dunand, Voyages Guichard

SEINE-ET-MARNE: Autocar de Marne-la-Vallée (Amv), Compagnie d’Exploitation Automobile et Transports (Ceat), Courriers de l’Aube (Cda), Europe Autocars, Interval, N’4 Mobilités, Société des transports du bassin chellois (Stbc), Val d’Europe Airport (Vea)

VAL-DE-MARNE: Bièvre Bus Mobilités, Compagnie d’Exploitation Automobile et Transports (Ceat), N’4 Mobilités, Val d’Europe Airport (Vea)

VAL-D’OISE: Val d’Europe Airport (Vea)

VAUCLUSE: Sud-Est Mobilités, Transports du grand Avignon (Tga)

YONNE: Courriers de l’Aube (Cda), Rapides de Bourgogne (Rb), Transdev Pays d’Or

YVELINES: Cars d’Orsay

OUTRE-MER: Société des transports départementaux de la Réunion (Sotrader)

CANADA: (Montréal): Limocar

ITALIE: Emilie-Romagne, Lombardie, Vénétie: Auto Guidovie Italiane SPA (AGI)

PAYS-BAS: Connexxion

PORTUGAL: Redm (Braga, Barcelos), Caima (S. Joào da Madeira), Rdl (Coimbra, Aveiro, Viseu)

ROYAUME-UNI - YORSHIRE, LANCASHIRE: Blazefield

EURAILCO**: TransRegio (Allemagne)

TRANSDEV AÉROPORT SERVICES: Aeropass, Aircar, R’Orly

TRANSDEV PARIS-EST: Île-de-France - Paris-Visual

TRANSDEV PARIS-SUD: FlexCité 94, FlexCité 78**

TRANSDEV SUD: Handi’Lib (Marseille)

"Le demi-succès de l’appel d’offres urbain de Lyon, la réussite de la filiale ferroviaire Eurailco en Allemagne, l’atterrissage au Canada avec le rachat de Limocar et le gros coup aux Pays-Bas avec le rachat de Connexxion: tout cela donne un sacré capital de confiance à Transdev. On a l’impression que le groupe est obligé de grandir vite pour distancer la RATP. Les deux récents rachats vont en effet nécessiter une augmentation de capital de 180 millions d’euros. Transdev doit espérer que la RATP, qui a voulu lui forcer la main et prendre son contrôle, ne puisse pas suivre. Après le décès brutal de Francis Mayer en décembre 2006 (dg de la Caisse des Dépôts, Ndlr), Philippe Segrétain, président de Transdev, a su convaincre son successeur de ne pas changer d’attitude face à la filiale transport. Depuis, le rythme est effréné, Transdev a mangé du lion!"

* Auteur d’une chronique des années 2001-2006: Les Grands groupes français de transport de voyageurs. Éd. Certu. Prix: 30 euros.

On ne connaissait pas chez Transdev une telle pugnacité à l’international, comment expliquez-vous ce virage?

– Aujourd’hui c’est hors de France que les opportunités de développement se situent. Nous nous positionnons un peu partout, au fil des ouvertures de marché. Nous avons pris le tournant international depuis dix ans, mais nous avancions pas à pas pour nous assurer qu’à chaque étape, les risques étaient bien maîtrisés. Nous avons pris le temps d’apprendre les cultures de métier et de management locales. C’est ce qui nous a permis de remporter Connexxion aux Pays-Bas. Il faut devenir australien en Australie, anglais en Angleterre, etc. Ces implantations étrangères n’ont d’intérêt que si elles enrichissent notre savoir-faire. Forts de tous ces retours d’expérience, nous nous autorisons aujourd’hui un effort plus musclé sur la scène internationale.

En France, la fin des grandes manœuvres dans les transports interurbains et scolaires est-elle définitive? Que reste-t-il à faire sur ce marché?

– Il reste à suivre le flux régulier des appels d’offres et à surveiller les entreprises autocaristes familiales, car elles rencontrent souvent des problèmes de transmission. Nous nous portons repreneurs dès que l’occasion se présente. La France reste un marché important, même si en 2008, nous n’y gérerons plus que 40 % de notre chiffre d’affaires, contre 60 % en 2007. Cette nouvelle répartition illustre assez bien une entreprise à fort ancrage en France dont le terrain de chasse privilégié est l’Europe. Mais on ne s’interdit pas la longue distance.

Les marges bénéficiaires moins confortables en France qu’à l’étranger expliquent-elles le moindre appétit du groupe sur l’Hexagone?

– Il est vrai que les transports sont plus rentables à l’étranger, mais aussi plus risqués. En France, on n’arrive pas à dégager les capacités de recherche et d’innovation à cause des marges financières trop étroites. L’international, d’où provient la majorité de nos revenus, est aujourd’hui un formidable moteur de croissance pour notre groupe.

Le rachat de l’autocariste québécois Limocar annonce-t-il votre intention de combler votre retard par rapport à Veolia en Amérique du Nord?

– L’Europe reste notre axe de développement mais sans nous interdire des opportunités ailleurs. C’est ce qu’illustre cette opération: nous ne connaissions pas l’Amérique du Nord, et le Québec est un bon poste d’observation.

Que vous inspirent les marchés émergents comme la Chine ou l’Inde?

– Ils ne constituent pas notre priorité. Le jour où nous nous y aventurerons, nous n’irons pas seuls. Nous chercherons des partenaires, locaux ou internationaux.

Cet appétit pour l’étranger annonce-t-il un désengagement de votre actionnaire majoritaire, la Caisse des Dépôts?

– Certainement pas! L’augmentation de capital de 80 millions d’euros en 2006 concédé par la CDC pour accompagner le développement du groupe en est la preuve. Le rachat de Connexxion va nécessiter une nouvelle augmentation de capital significative. Elle sera assurée par la CDC, qui a garanti sa présence dans le capital de Transdev pendant cinq ans.

Avec les résultats décevants de l’activité tourisme, que compte faire Transdev de sa filiale Visual rachetée en 1999?

– Nous avons décidé de nous focaliser sur un marché de niche: le tourisme haut de gamme en Ile-de-France. Nous avons abandonné l’idée de diffuser ce concept en dehors du territoire francilien, car le modèle économique ne tient pas ailleurs. Visual marche bien, mais seulement en Île-de-France, et nous allons d’ailleurs réinvestir dans l’entreprise pour la moderniser.

Propos recueillis par N.A.